×

공유하기

투자의견 '매수' 유지, 목표주가 3만7000원으로 상향

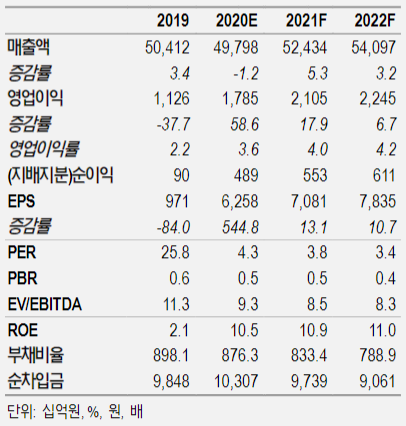

한화 경영 및 투자지표 변동 추이 ⓒNH투자증권

한화 경영 및 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 16일 한화에 대해 한화에어로스페이스 등 자회사 방산사업의 개선세가 실적 성장에 기여할 것이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 3만2000원에서 3만7000원으로 상향했다.

김동양 NH투자증권 연구원은 "올해 3분기 한화는 전년 동기 대비 64% 늘어난 6362억원의 영업이익을 시현하면서 시장 컨센서스를 대폭 상회했다"며 "케미칼 부문 강세에 따른 한화솔루션의 어닝 서프라이즈 영향이 가장 크지만, 주식시장 회복에 따라 한화생명에서 689억원 규모의 변액보증준비금 환입액이 발생하는 등 계열사가 전반적으로 예상을 상회하는 실적을 나타낸 부분도 호실적에 영향을 미쳤다"고 설명했다.

이어 "특히 방산부문 한화에어로스페이스 등 계열사의 실적개선과 더불어 작년 사고로 인한 기저효과로 712억원의 별도 영업익이 발생한 부분도 수익성장을 이끌었다"고 덧붙였다.

김 연구원은 "친환경 투자를 강조하는 바이든 당선인이 대선에서 승리하면서 한화솔루션의 태양광사업과 한화에너지, 한화종합화학의 니콜라 지분투자 및 운송용 수소발전 사업기회 가능성 등 미국 내 신재생에너지 확장이 가속화될 것으로 전망된다"며 "오는 4분기에는 자체 무역부문 구조조정 비용 반영, 한화건설 이라크 주택사업지연에 따른 약세에 불구하고 자체 방산부문의 성장과 상장자회사들의 고른 실적 성장으로 전년 동기 대비 206% 급증한 3512억원의 영업익을 거둘 것으로 관측된다"고 분석했다.