×

공유하기

올해 들어 방카슈랑스 초회보험료 1조↑…전년比 34% 급증

대면 영업 대안으로 떠오른 은행 점포…지나친 의존 우려도

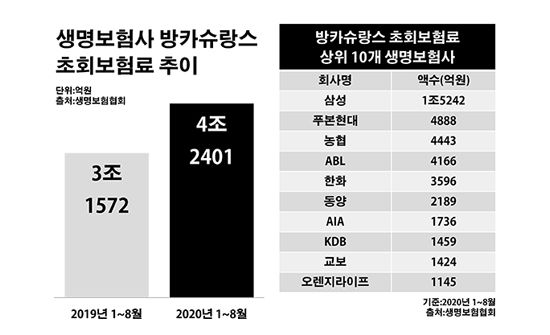

생명보험사 방카슈랑스 초회보험료 추이.ⓒ데일리안 부광우 기자

생명보험사 방카슈랑스 초회보험료 추이.ⓒ데일리안 부광우 기자

국내 생명보험사들이 은행을 통한 상품 판매인 방카슈랑스에서 거둔 신규 영업 실적이 1년 새 1조원 넘게 불어난 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태로 위축된 대면 영업을 대신할 활로를 모색해야 하는 생명보험업계의 사정과 새로운 금융 상품 판매를 통한 수수료 이익을 꾀하는 은행의 이해가 맞물린 결과로 풀이된다. 특히 코로나19 이후 심화하는 저금리로 생보사들이 생존 위기에 내몰리면서 궁여지책으로 은행을 찾는 발걸음이 더욱 빨라지는 가운데, 이 같은 과도한 방카슈랑스 의존이 생보업계 자체의 장기적 성장 동력을 약화시킬 수 있다는 우려가 나온다.

13일 생명보험협회에 따르면 올해 들어 8월까지 생보사들이 방카슈랑스 채널에서 거둔 초회보험료는 총 4조2401억원으로 전년 동기(3조1572억원) 대비 34.3%(1조829억원) 늘어난 것으로 집계됐다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

우선 주요 대형 생보사들을 살펴보면 삼성생명의 방카슈랑스 초회보험료가 같은 기간 6890억원에서 1조5242억원으로 121.2%(8352억원) 증가하며 이 기간 생보업계에서 유일하게 1조원을 넘어섰다. 한화생명 역시 1927억원에서 3596억원으로, 교보생명도 1066억원에서 1424억원으로 각각 86.6%(1669억원)와 33.5%(358억원)씩 해당 금액이 늘었다.

중소형 생보사들 중에서는 ABL생명의 방카슈랑스 초회보험료가 1854억원에서 4166억원에서 124.6%(2312억원)나 증가하며 부쩍 몸집이 커진 모습이었다. KDB생명의 방카슈랑스 초회보험료도 21억원에서 1459억원으로 7017.1%(1439억원) 급증하며 눈길을 끌었다. 이들과 함께 푸본현대생명(4888억원)·NH농협생명(4443억원)·동양생명(2189억원)·AIA생명(1736억원)·오렌지라이프생명(1145억원) 등이 방카슈랑스 초회보험료 상위 10개 생보사에 이름을 올렸다.

이처럼 생보업계에서 방카슈랑스의 영역이 넓어진 요인으로는 우선 코로나19 여파가 꼽힌다. 대면 영업에 일정 부분 제한이 불가피해지면서 생보사들의 핵심 영업 루트인 설계사들은 직접적인 타격을 입은 반면, 은행 현장 점포는 코로나19 확산 와중에도 꾸준히 문을 열면서 오프라인 영업 창구로서의 매력이 한층 부각된 모습이다. 실제로 설계사를 통한 생보사들의 초회보험료 수익은 6244억원에서 6008억원으로 3.8%(236억원) 축소됐다. 생보업계는 대면 채널의 역성장이 이 정도에 그친 것에 오히려 안도의 한숨을 내쉬는 분위기다.

아울러 비은행 금융 상품에 대한 판매 수요가 늘어난 은행들의 사정도 방카슈랑스에 힘이 실리는 또 하나의 요인이 되고 있다. 지난해부터 잇따른 대규모 펀드 손실 사태로 인해 은행들은 관련 상품 판매에 그 어느 때보다 강한 규제를 받고 있다. 저금리로 이자 마진 축소가 불가피해지면서 각종 금융상품 영업을 통한 수수료 수익 확대에 주력해 오던 은행들로서는 아쉬움이 클 수밖에 없는 대목이다. 이에 은행들의 대안으로 보험 상품이 주목을 받는 분위기다.

하지만 이런 방카슈랑스 확장을 둘러싸고 최근 생보업계에서는 경계의 목소리가 나온다. 보험사의 전속 채널이 아닌 방카슈랑스의 파이가 지나치게 커지면서 영업망이 기형화할 수 있다는 우려다. 또 국내 금융권은 가뜩이나 은행의 영향력이 절대적인 구조를 갖고 있는데, 비교적 독립성을 유지해 온 보험시장에서도 코로나19를 계기로 이런 경향이 더욱 짙어질 수 있다는 분석이다.

조사 대상 기간 생보사들의 전체 초회보험료에서 방카슈랑스가 차지하는 비중은 81.1%로 전년 동기(75.7%) 대비 5.4%포인트 높아지며 80%를 넘어선 실정이다. 생보사 신규 영업 실적 중 5분의 4 이상이 은행 창구에서 발생하고 있다는 얘기다. 생보업계의 방카슈랑스 상품 가운데 주를 이루는 저축성 보험의 경우 대부분 가입 시 보험료를 한꺼번에 내야 하기 때문에 초회보험료가 부풀려지는 특성이 있지만, 이를 감안하더라도 현재의 의존도는 다소 과한 수준이란 평이다.

생보사들의 방카슈랑스 확장을 두고 걱정 어린 시선이 쏠리는 이유는 이뿐만이 아니다. 방카슈랑스의 핵심 상품인 저축성 보험은 날이 갈수록 생보사의 위험을 키울 악재로 거론된다. 2023년 시행이 예고돼 있는 새 국제회계기준 IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀌게 된다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이 때문에 비교적 높은 금리를 메리트로 내세운 저축성 보험은 훗날 생보사의 재무적 부담을 크게 키울 것으로 관측된다.

그럼에도 불구하고 생보사들이 방카슈랑스에 목을 맬 수밖에 없는 까닭은 말 그대로 지푸라기라도 잡아야 할 만큼 경영 여건이 나빠지고 있기 때문이다. 지난해 생보업계의 전체 당기순이익은 3조1140억원으로 전년(4조325억원) 대비 22.8%(9185억원)나 감소했다. 앞으로의 전망도 어둡다. 보험연구원은 퇴직연금을 제외한 생보사들의 보험료 수입이 그래도 올해까지는 2.5%의 플러스 성장률을 유지하겠지만, 내년에는 0.4% 감소로 돌아서면서 마이너스를 기록할 것으로 내다봤다.

이렇게 생보사들을 둘러싼 부진의 늪이 깊어지고 있는 가장 큰 이유는 저금리다. 금리가 떨어질수록 자산운용 수익률도 함께 낮아지게 되는데, 이는 고객들로부터 받은 보험료를 잘 굴려 다시 돌려줘야 하는 보험사에게 악재일 수밖에 없는 대목이다. 한국은행은 지난 3월 코로나19 여파가 본격 확대되자 경기 부양을 위해 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 올해가 처음이다. 이어 한은이 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

보험업계 관계자는 "방카슈랑스 영업은 은행 고객이 보험 고객으로 전환된 측면이 있는 만큼, 순수한 보험시장의 실적 창출로 보기 어렵다"며 "저금리를 돌파해 가야 하는 생보사 입장에서는 당장 실적을 끌어올릴 수단이 필요하겠지만, 자칫 은행에 대한 과도한 영업 의존 현상이 고착화하면 보험업계로서는 장기 성장의 주도권을 잃게 되는 악순환에 빠질 수 있다"고 말했다.