×

공유하기

투자의견 '매수' 유지, 목표주가 95만원으로 하향

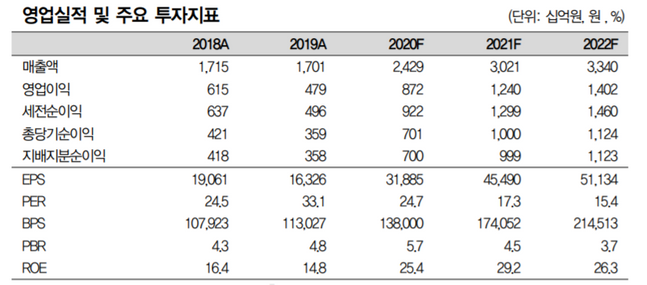

엔씨소프트 영업실적 및 투자지표 변동 추이 ⓒ대신증권

엔씨소프트 영업실적 및 투자지표 변동 추이 ⓒ대신증권

대신증권은 8일 엔씨소프트에 대해 연내 예정이던 신작 게임 출시 지연에 실적이 기대치를 하회할 것으로 진단했다. 이에 투자의견은 매수를 유지했지만, 목표주가는 기존 110만원에서 95만원으로 하향했다.

이민아 대신증권 연구원은 "엔씨소프트는 올해 3분기에 전년 동기 대비 42% 늘어난 5642억원의 매출액과 58% 상승한 2039억원의 영업이익을 거두면서 컨센서스를 소폭 하회할 것으로 보인다"며 "연내 예정이던 '블레이드&소울2'의 국내 출시와 '리니지2M'의 해외 출시 지연 가능성 대두되면서 4분기 실적도 예상보다 하향될 것으로 관측된다"고 설명했다.

이어 "블레이드&소울2은 내년 3월, 리니지2M은 각각 내년 2월 중순과 6월에 대만과 일본에 출시될 것으로 보인다'고 덧붙였다.

이 연구원은 "신작 출시 일정이 소폭 지연됐지만 내년에 게임 매출원이 다양화되고 지역 확장이 예상되는 등 밸류에이션 할인 해소로 인한 장기적인 투자 포인트는 변함없다"며 "엔씨웨스트가 다음 달 10일 출시할 예정인 PC·콘솔 게임 '퓨저'와 '프로젝트TL'이 클라우드 게임 시장에서 흥행에 성공할 경우 장르와 플랫폼도 다변화 된다는 점에서 긍정적이다"라고 분석했다.