×

공유하기

투자의견 '매수' 유지, 목표주가 24만원으로 상향

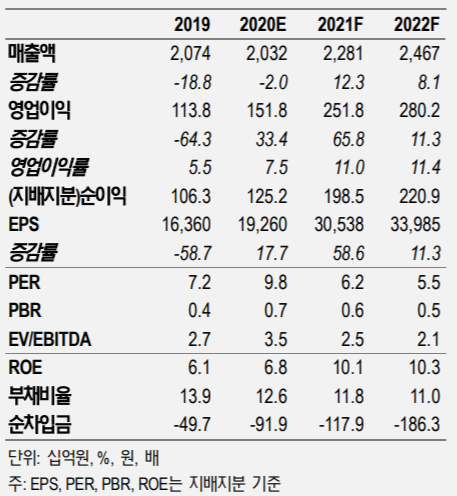

대한유화 경영 및 투자지표 변동 추이 ⓒNH투자증권

대한유화 경영 및 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 6일 대한유화가 2차전지 분리막용 폴리에틸렌(HDPE) 수요 확대와 설비 증설로 인해 성장할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 19만원에서 24만원으로 상향했다.

황유식 NH투자증권 연구원은 "대한유화는 HDPE, 에틸렌, 부타디엔(BD)의 평균 스프레드 확대로 인해 올해 3분기에 전년 동기 대비 23.3% 늘어난 750억원의 영업이익을 시현할 것으로 전망된다"며 "지난 2분기 신종 코로나바이러스 감염증(코로나19) 충격으로 95%까지 낮아진 나프타 분해 시설(NCC) 가동률이 다시 100%로 상승해 고정비 절감 효과도 나타난 것으로 추정된다"고 설명했다.

이어 "출하량 기준 매년 40%의 성장과 고수익 창출이 가능한 2차전지 분리막 PE 생산용 원재료 조달을 NCC 증설을 통해 확대할 계획인 만큼 저가 원재료 수혜와 수요 호조로 인한 스프레드 강세가 유지될 것"이라고 덧붙였다.

황 연구원은 "2022년 말 완공을 목표로 1600억원을 투자해 시작된 온산 NCC설비 증설은 단기 실적 호조와 장기 성장 사업 가시화에 영향을 미칠 것"이라며 "전기차용 2차전지 수요는 하반기 이후 큰 폭으로 증가할 전망인 만큼 2025년에는 약 25만톤의 판매량과 6000억원의 매출액을 거둘 것으로 관측된다"고 분석했다.