×

공유하기

투자의견 '매수' 유지, 목표주가 3만원으로 상향

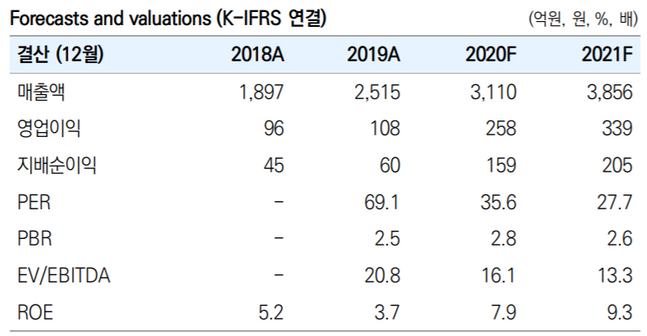

코리아센터 실적 및 투자지표 변동 추이 ⓒ유안타증권

코리아센터 실적 및 투자지표 변동 추이 ⓒ유안타증권

유안타증권은 1일 코리아센터에 대해 지난 2분기 호실적에 이어 하반기에도 구조적인 성장과 수익성 개선이 지속될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만원에서 3만원으로 상향했다.

이진협 유안타증권 연구원은 "코리아센터는 지난 2분기 신종 코로나바이러스 감염증(코로나19)의 구조적 수혜로 전년 동기 대비 각각 26%, 203%씩 증가한 772억원의 영업수익과 71억원의 영업이익을 거뒀다"며 "451억원으로 1년 새 14% 뛴 글로벌 소싱, 물류·판매지원 등 해외 이커머스 플랫폼 매출액과 54.8% 늘어난 직구 및 풀필먼트 건수가 당사 영업이익 전망치를 큰 폭으로 상회하는 호실적을 기록한 원동력"이라고 설명했다.

이어 "신규 설비 안정화와 코로나19 확산으로 건기식 등 식품 직구 매출 비중이 증가한 것이 수익성 개선의 주요한 원인이다"라고 덧붙였다.

이 연구원은 "하반기에도 직구 수요의 증가에 힘입어 동사 풀필먼트 센터 가동률과 성장성이 지속적으로 높아질 수 있을 것으로 관측된다"며 "국내 이커머스 사업부의 안정적인 성장과 견조한 수익성뿐 아니라 해외 D2C몰의 성장, 크로스보더 드랍쉬핑에 대한 수요 증가 등의 수혜도 기대된다"고 분석했다.