×

공유하기

투자의견 '매수' 유지, 목표주가 8만5000원으로 상향

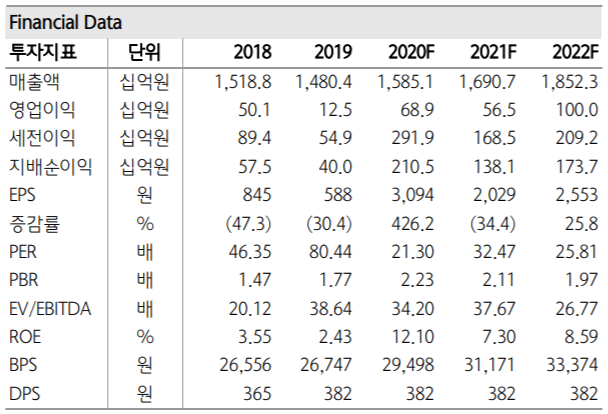

유한양행 실적 및 투자지표 전망 추이 ⓒ하나금융투자

유한양행 실적 및 투자지표 전망 추이 ⓒ하나금융투자

하나금융투자는 21일 유한양행에 대해 전혀 예상치 못했던 대규모 기술이전 계약을 체결하면서 유한양행의 연구개발(R&D)의 역량이 재차 부각되고 있다고 평가했다. 투자의견은 매수를 유지했고, 목표주가는 기존 8만2000원에서 8만5000원으로 상향했다.

선민정 하나금융투자 연구원은 "유한양행은 지난 20일 미국 바이오텍 회사인 프로세사 파마슈티컬과 기능성 위장관 질환 치료제 YH12852의 글로벌 판권에 대한 기술이전 계약을 체결했다"며 "기술이전 규모 4억1050만 달러(약 4872억원) 중 반환의무 없는 계약금이 200만 달러(한화 약 24억원)인데, 계약회사가 신약개발 바이오회사이기 때문에 총 기술수출금액 내에는 약 450만 달러 상당의 주식이 포함됐다"고 설명했다.

이어 "이번에 기술이전 된 YH12852는 유한양행이 기능성 위장관 치료제로 자체 개발한 합성신약 후보물질로 장의 운동 및 감각기능에 중요한 역할을 하는 세로토닌 수용체(5-hydroxytrypptamine 4, 5-HT4)에 선택적으로 작용하는 기전을 보유하고 있다"고 덧붙였다.

선 연구원은 "바이오텍으로의 기술이전이고 계약금 규모도 작다고 생각할 수 있지만 임상 2상 중단 이후 별다른 개발 진척이 없던 후보물질을 5000억원 규모로 기술이전계약을 체결한 점은 R&D 엑시트 전략으로 매우 높이 평가된다"며 "아직 시장규모가 작은 기능성 위장관 치료제 시장을 타겟한다는 점에서 오히려 이런 바이오텍들의 임상 개발 진도가 더 빠를 수 있고, 향후 임상 결과에 따라 다국적 제약사로 또 다시 기술이전 될 수도 있다"고 분석했다.