×

공유하기

고정이하여신 1조8598억…올해 들어서만 2218억 급증

농협금융보다 부실 비율 높아져…리스크 관리 과제로

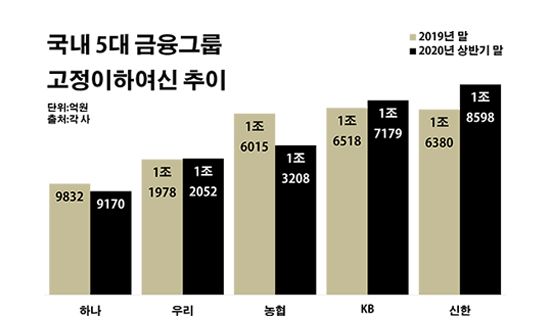

국내 5대 금융그룹 고정이하여신 추이.ⓒ데일리안 부광우 기자

국내 5대 금융그룹 고정이하여신 추이.ⓒ데일리안 부광우 기자

신한금융그룹이 떠안고 있는 부실대출 규모가 올해 들어서만 2000억원 넘게 불어나며 2조원에 육박한 것으로 나타났다. 이로 인해 과거 대기업 구조조정의 아픔을 안고 있는 NH농협금융그룹보다 대출 건전성이 좋지 않은 것으로 파악됐다. 이 와중 예기치 못한 신종 코로나바이러스(이하 코로나19) 충격에 차주들의 경제적 여건이 더 악화될 것이란 관측이 확산되면서 신한금융의 리스크 관리는 이제 본격적으로 도마 위에 오를 전망이다.

20일 금융권에 따르면 올해 상반기 말 기준 신한·KB·하나·우리·농협금융 등 국내 5대 금융그룹들이 보유한 고정이하여신은 7조207억원으로 지난해 말(7조723억원)보다 0.7%(516억원) 줄어든 것으로 집계됐다.

고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류하는 잣대로 쓰인다. 금융사들은 빌려준 돈인 여신을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데, 이중 하위 세 단계에 속하는 고정·회수의문·추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

금융그룹별로 보면 상황은 다소 엇갈렸다. 그 중에서 가장 시선을 끈 곳은 신한금융이었다. 신한금융의 고정이하여신은 같은 기간 1조6380억원에서 1조8598억원으로 13.5%(2218억원) 늘며 조사 대상 금융그룹들 중 최대로 올라섰다. KB금융의 고정이하여신은 1조6518억원에서 1조7179억원으로 4.0%(661억원) 증가하는데 그치며 신한금융보다 금액이 적어졌다. 이밖에 우리금융도 1조1978억원에서 1조2052억원으로 고정이하여신이 소폭(0.6%·74억원) 늘었다.

반면 농협금융은 고정이하여신을 1조6015억원에서 1조3208억원으로 17.5%(2807억원)나 줄이는데 성공하며 대조되는 모습을 보였다. 하나금융의 고정이하여신 역시 9832억원에서 9170억원으로 6.7%(662억원) 감소하며 최소 액수를 유지했다.

단순 액수를 넘어 전체 여신 중 이 같은 부실채권이 차지하는 비율을 잣대로 살펴보면 신한금융의 대출 건전성 악화 흐름은 더욱 두드러진다. 신한금융의 총 여신 대비 고정이하여신은 0.52%에서 0.56%로 0.04%포인트 오르며 5대 금융그룹들 중 홀로 0.5%대 이상을 나타냈다. 아울러 해당 수치가 상승 곡선을 그린 것도 신한금융이 유일한 사례였다.

농협금융은 고정이하여신 비율을 0.63%에서 0.49%로 0.14%포인트나 낮췄다. KB금융도 0.49%에서 0.48%로, 우리금융은 0.45%에서 0.43%로 각각 0.01%포인트와 0.02%포인트씩 고정이하여신 비율이 낮아졌다. 하나금융의 고정이하여신 비율도 0.40%에서 0.37%로 0.03%포인트 하락했다.

특히 신한금융의 여신 건전성 지표가 농협금융보다 낮아진 것은 의미심장한 지점이다. 근래 수년 간 5대 금융그룹 가운데 고정이하여신 비율 1위란 멍에는 줄곧 농협금융의 몫이었다. 2016년쯤부터 가시화 된 조선·해운업 부실의 직격탄을 맞은 후폭풍 탓이다. 그 직전까지 농협금융의 고정이하여신 비율은 2%대를 기록하기도 했다. 이에 농협금융은 5조7000억여원에 달하던 관련 업종 익스포저를 3조원 넘게 정리하며 고비를 넘겼지만, 그래도 남아 있던 많은 부실대출을 최근까지 짊어져 왔다.

설상가상으로 불거진 코로나19 사태는 앞으로 신한금융의 어깨를 더욱 무겁게 만들 것으로 보인다. 지난해부터 본격화 한 경기 침체의 골이 코로나19로 한층 깊어지면서 차주들의 빚 상환 여력도 함께 나빠질 것으로 예상되기 때문이다. 지금보다 여신 건전성이 더 악화될 수 있다는 우려가 나오는 이유다.

실제로 지난 달 자금사정 기업경기실사지수(BSI)는 72에 머물렀다. BSI는 자금사정에 대해 기업이 인식하고 있는 전망을 지수화한 것으로, 기준치인 100보다 낮을수록 이를 비관적으로 여기고 있는 기업이 낙관하는 곳보다 많다는 뜻이다. 이 같은 자금사정 BSI는 코로나19가 기승을 부리기 시작한 올해 초보다는 다소 나아진 수치지만, 여전히 글로벌 금융위기 한파가 몰아치던 2008년 10월(70) 이후 최저치다.

가계의 사정도 별반 다르지 않은 실정이다. 지난 달 국내 가계의 현재생활형편 소비자동향지수(CSI)는 85에 그쳤다. CSI는 소비자들이 경기를 어떻게 체감하는지를 보여주는 지표로, 이 수치가 100을 밑돌수록 장기평균보다 소비자심리가 부정적임을 의미한다. 이 역시 올해 초에 비해서는 높아진 수치지만, 2012년 1월(83) 이후 8년여 만에 가장 낮은 수준이다.

금융권 관계자는 "코로나19에 따른 악영향으로 향후 여신 위험 관리를 둘러싼 어려움은 더욱 증폭될 것"이라며 "코로나19가 장기화하면서 경제적 불확실성이 좀처럼 해소되지 않고 있는 만큼, 금융사들로서는 무리한 대출 확장보다 부실 억제에 좀 더 신경을 써야 할 시점"이라고 말했다.