×

공유하기

투자의견 '매수' 유지, 목표주가 20만원으로 상향

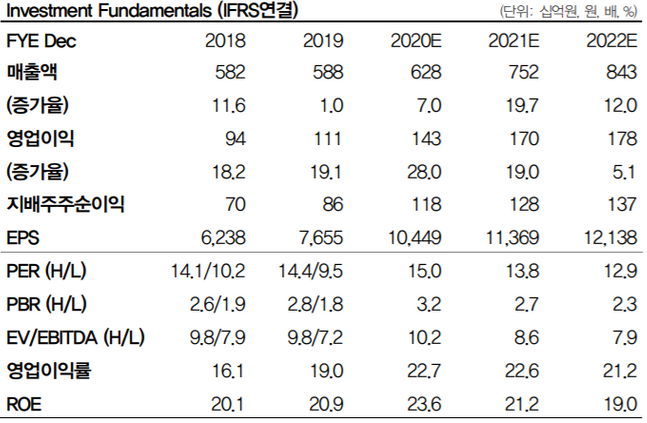

한솔케미칼 실적 및 투자지표 변동 추이 ⓒDB금융투자

한솔케미칼 실적 및 투자지표 변동 추이 ⓒDB금융투자

DB금융투자는 19일 한솔케미칼에 대해 하반기에 스마트폰, TV 등 제품에 투입될 반도체 소재 증가 추세에 실적이 추가로 개선될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 17만8000원에서 20만원으로 상향했다.

어규진 DB금융투자 연구원은 "한솔케미칼은 올해 2분기에 전년 동기 대비 1.3% 늘어난 1487억원의 매출액과 24.3% 증가한 387억원의 영업이익을 거두면서 기대치를 상회했다"며 "신종 코로나바이러스 감염증(코로나19) 여파로 글로벌 세트 수요가 부진한 상황에서도 반도체 업황 호조에 따른 메모리 출하 증가로 과산화수소 및 프리커서 실적은 지속 성장했기 때문"이라고 설명했다.

이어 "6월 이후 글로벌 경제재개에 따른 부품 수요 강세로 동사의 QD소재 및 자회사 테이팩스의 출하 반등이 진행된 부분도 호실적에 영향을 미쳤다"고 덧붙였다.

어 연구원은 "하반기에는 메모리 출하량이 늘어나고, 스마트폰 및 TV수요가 반등하는 등 반도체 소재 증가와 더불어 QD소재 및 테이팩스 실적도 추가로 개선될 것으로 보인다"며 "신사업인 2차 전지용 바인더 매출 성장세도 뚜렷한 만큼 오는 3분기에는 1678억원의 매출액과 444억원의 영업익을 거두며 사상최대 실적을 달성할 것으로 관측된다"고 분석했다.