×

공유하기

투자의견 '매수' 유지, 목표주가 18만5000원으로 상향

삼성전기 실적 및 투자지표 추이 ⓒNH투자증권

삼성전기 실적 및 투자지표 추이 ⓒNH투자증권

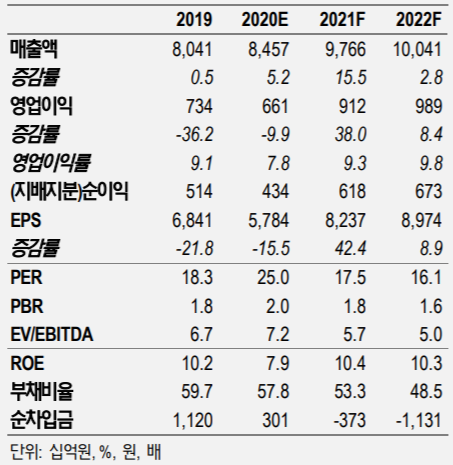

NH투자증권은 29일 삼성전기에 대해 적층세라믹콘덴서(MLCC) 업황 개선과 카메라 모듈 경쟁력 강화로 3분기부터 본격적인 실적 회복이 예상된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 16만원에서 18만5000원으로 상향했다.

이규하 NH투자증권 연구원은 "삼성전기의 2분기 실적은 대체적으로 컨센서스에 부합했지만 3분기는 시장 기대치보다 양호할 것으로 전망된다"며 "특히 업황 개선에 힘입은 실적 회복 및 차세대 카메라 모듈 경쟁력 감안GO 오는 3분기에는 기존 컨센서스 대비 8.7% 상향된 MLCC 출하량과 2.9%포인트 상승한 영업이익률을 거둘 것으로 보인다"고 분석했다.

이어 "올해 전체 영업이익으로는 기존 컨센서스 대비 9.8% 상향한 6614억원을 기록할 것으로 관측된다"고 덧붙였다.

이 연구원은 "향후에도 스마트폰 카메라의 핵심 미래 기술이라고 판단되는 폴디드 줌(Periscope Zoom) 선도 업체로 모듈 부문에서 글로벌 경쟁사보다 시장 내 지위가 강화될 것"이라며 "2021년에는 글로벌 스마트폰 수요 회복, 5G 스마트폰 침투율 확대로 MLCC 출하량 증가세가 이어져 9124억원 수준의 영업익을 시현할 것으로 예상된다"고 설명했다.