×

공유하기

투자의견 '매수' 유지, 목표주가 16만원으로 상향

컴투스 실적 추이 및 전망 ⓒ하이투자증권

컴투스 실적 추이 및 전망 ⓒ하이투자증권

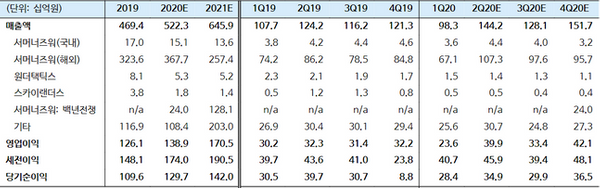

하이투자증권은 30일 컴투스에 대해 올해 2분기 사상 최대 분기 매출액을 기록하며 시장 예상치를 크게 상회할 것으로 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 14만원에서 16만원으로 상향했다.

김민정 하이투자증권 연구원은 "컴투스는 올 2분기 전년 동기 대비 16.1% 늘어난 1442억원의 매출액과 23.5% 증가한 399억원의 영업이익을 거뒀을 것으로 추정된다"며 "특히 '서머너즈워'는 지난 4월부터 출시 6주년 기념 이벤트를 진행해 최근 3년래 최대 이용자수를 기록하며 전분기 대비 58% 늘어난 매출액을 기록한 것으로 예상된다"고 설명했다.

이어 "북미·유럽 매출 비중이 절반을 차지하기 때문에 신종 코로나바이러스 감염증의 수혜를 입어 국내 매출 비중이 높은 경쟁사 대비 매출 상승 효과가 큰 것으로 판단된다"고 덧붙였다.

김 연구원은 "서머너즈워 외에도 '컴투스프로야구2020', 'MLB9이닝스20' 등 야구게임의 시즌 개막 기념 콘텐츠 추가의 영향으로 역대 최대치인 100억원의 4월 합산 매출액이 거뒀다"며 "서머너즈워IP 기반의 모바일신작 '서머너즈워:백년전쟁'은 3분기 테스트를 거쳐 4분기 중에 출시될 예정으로 곧 신작 모멘텀도 부각될 것으로 관측된다"고 진단했다.

투자의견 '매수' 유지, 목표주가 16만원으로 상향

컴투스 실적 추이 및 전망 ⓒ하이투자증권

하이투자증권은 30일 컴투스에 대해 올해 2분기 사상 최대 분기 매출액을 기록하며 시장 예상치를 크게 상회할 것으로 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 14만원에서 16만원으로 상향했다.

김민정 하이투자증권 연구원은 "컴투스는 올 2분기 전년 동기 대비 16.1% 늘어난 1442억원의 매출액과 23.5% 증가한 399억원의 영업이익을 거뒀을 것으로 추정된다"며 "특히 '서머너즈워'는 지난 4월부터 출시 6주년 기념 이벤트를 진행해 최근 3년래 최대 이용자수를 기록하며 전분기 대비 58% 늘어난 매출액을 기록한 것으로 예상된다"고 설명했다.

이어 "북미·유럽 매출 비중이 절반을 차지하기 때문에 신종 코로나바이러스 감염증의 수혜를 입어 국내 매출 비중이 높은 경쟁사 대비 매출 상승 효과가 큰 것으로 판단된다"고 덧붙였다.

김 연구원은 "서머너즈워 외에도 '컴투스프로야구2020', 'MLB9이닝스20' 등 야구게임의 시즌 개막 기념 콘텐츠 추가의 영향으로 역대 최대치인 100억원의 4월 합산 매출액이 거뒀다"며 "서머너즈워IP 기반의 모바일신작 '서머너즈워:백년전쟁'은 3분기 테스트를 거쳐 4분기 중에 출시될 예정으로 곧 신작 모멘텀도 부각될 것으로 관측된다"고 진단했다.