×

공유하기

투자의견 '매수' 유지, 목표주가 3만6000원으로 상향

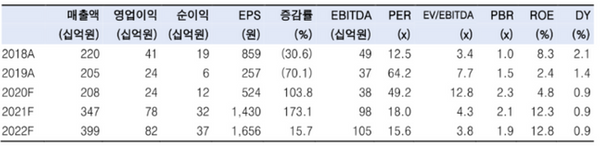

유진테크 실적 전망 추이 ⓒ한국투자증권

유진테크 실적 전망 추이 ⓒ한국투자증권

한국투자증권은 22일 유진테크에 대해 올해 대비 21% 증가할 내년 국내 메모리반도체 설비투자 규모가 실적 성장을 위한 절호의 기회라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만3000원에서 3만6000원으로 상향했다.

유종우 한국투자증권 연구원은 "높아진 내년 라지 배치 반도체공정(ALD) 장비 공급 가능성과 삼성전자, SK하이닉스의 메모리반도체 설비투자 규모 증가는 장비 사업을 영위하는 유진테크에게 절호의 기회"라며 "이외에 유진테크머리티얼즈의 빠르게 증가하는 매출액의 이익 기여도도 높아지고 있다"고 설명했다.

이어 "이 회사가 배치 타임 ALD 및 공정용 저압 화학 기상증착(LPCVD) 등 장비 시장에 진입하는 만큼 올해 말부터 내년 초까지 장비 발주를 통해 영업이익도 늘어날 것"이라고 덧붙였다.

유 연구원은 "2009년부터 2012년 사이 유진테크의 매출액이 488억원에서 1683억원으로 연평균 51%씩 증가하는 동안 LPCVD 장비 시장에 진입하면서 높은 평가를 받은 적이 있다"며 "내년부터 이 회사가 보여줄 성장은 과거 고성장 시기와 다르지 않은 만큼 당시 받았던 고평가를 다시 받게될 것"이라고 분석했다.