×

공유하기

투자의견 '매수' 유지, 목표주가 9만원→10만원으로 상향

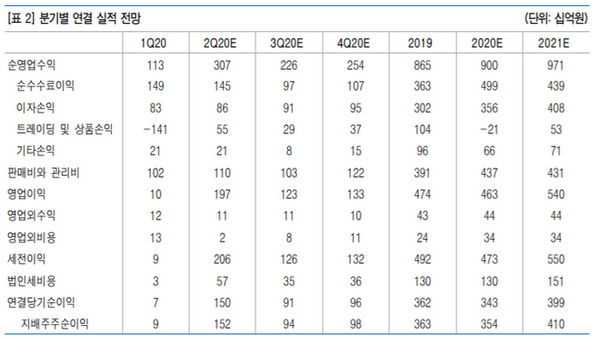

키움증권 분기별 연결 실적 전망 ⓒ유안타증권

키움증권 분기별 연결 실적 전망 ⓒ유안타증권

유안타증권은 1일 키움증권에 대해 하반기 증시 상승에 영향을 받아 실적 호조가 유지될 것이라고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 9만원에서 10만원으로 상향했다.

정태준 유안타증권 연구원은 "키움증권은 증시에 민감한 이익구조를 보유한 만큼 거래대금 감소보다는 하반기 증시 상승이 이익에 더 큰 영향을 미칠 것으로 판단된다"며 "하반기 연결 세전이익은 상반기 대비 19.6%, 전년 동기 대비 24.0% 증가할 것으로 전망된다"고 분석했다.

이어 "상반기 대비 강세를 전망하는 이유는 1분기 중 신규 고객 유입이 지난해 같은 기간보다 많아 이익 기반이 성장했기 때문"이라고 덧붙였다.

정 연구원은 "리테일 신용공여 비중이 압도적으로 높아 하반기 증시 상승에 따른 이자손익과 트레이딩 및 상품손익이 상반기 대비 크게 개선될 전망"이라며 "부동산 프로젝트파이낸싱(PF) 채무보증이 자본대비 100%를 소폭 상회하기 때문에 PF 익스포저 확대 여력이 증가할 것으로 예상돼 규제 구체화의 수혜를 입을 수 있을 것으로 보인다"고 설명했다.