차강판·조선용 후판가 협상 난항…원가 하락·판매 증대로 실적 회복

차강판·조선용 후판가 협상 난항…원가 하락·판매 증대로 실적 회복

철광석 등 원자재 가격 인상으로 1분기 부진한 실적을 거둔 현대제철이 2분기에는 수익성을 회복하겠다고 30일 밝혔다.

현대제철은 이날 실적컨퍼런스콜을 열고 "1분기 대비 2분기 출하량은 고로와 전기로에서 평균 10% 늘어날 것"이라며 "철광석 등 원자재값 인하와 유통 가격 인상으로 최대한 손익 개선에 노력하겠다"고 말했다.

다만 주요 고객사인 현대·기아차, 국내 조선사들과의 자동차강판, 조선용 후판 가격 협상은 난항을 겪고 있다고 언급했다.

현대제철은 "조선향 후판 원가 상승분은 30달러이나 중국이 전분기 계약 대비 40달러 인하된 가격으로 조선사들과 타결하면서 솔직히 안좋게 흘러가고 있다"고 말했다. 그러면서 "최대한으로 인상분을 반영해 5월 중순 이전에는 타결을 목표로 협상하겠다"고 덧붙였다.

차강판 역시 "30달러 인상분을 자동차쪽에 제시해놓고 매주 첨예하게 대치하고 있는 상황"이라며 "바오산, 포스코 등 국제 고로사들의 강판 공급 가격과 현대·기아차와 시장 수준에 맞는 가격으로 협상하면 접점을 찾지 않을까 생각한다"고 말했다.

철근과 형강 수요는 50만톤 가량 물량이 줄어들 것으로 봤다. 현대제철은 "1월 기후 영향으로 철근 판매가 늘어났고, 메이커 재고가 상당폭 줄어들면서 수익성이 확대됐다"면서 "올해 봉형강 수익성 개선이 기대되고 있다"고 설명했다.

순차입금은 올해 말까지 6000억원 줄어든 8조원대 수준으로 낮추겠다고 밝혔다. 현대제철은 "원자재 가격 하락과 유통가 인상이 반영되면서 무난히 달성할 것으로 본다"고 말했다.

특수강봉강에 대해서는 "현격한 개선은 아직까지 없으나 품질 안정화를 위해 지속적으로 노력하고 있다"고 말했다. 수소차 금속분리판 부문은 "1공장에서 1만6000대까지 커버할 수 있기 때문에 2공장은 최대한 임박한 시점에 투자할 것으로 전망한다"면서 "2만대 정도 판매하면 1500억원 매출, 10% 이익을 예상한다"고 설명했다.

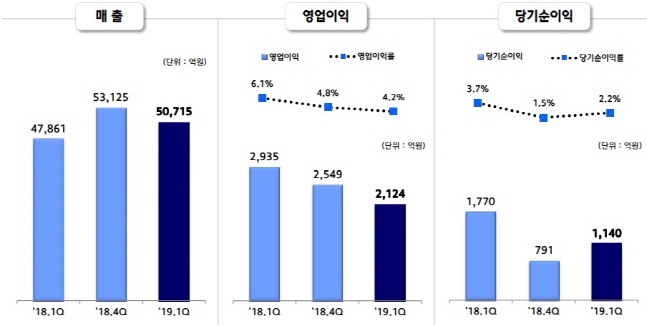

한편 현대제철은 이날 1분기 연결 기준 매출액 5조715억원, 영업이익 2124억원을 달성했다고 밝혔다.

순천 3CGL(아연도금강판라인) 가동률 상승 등 판재류 중심의 공급 물량 증가 및 판매단가 개선에 따라 매출액이 전년 동기 대비 6.0% 증가했으나 원재료 가격 상승 부담 확대로 영업이익은 지난해 같은 기간보다 27.6% 감소했다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ현대제철

ⓒ현대제철