금융이력 부족해 돈 못 빌리던 차주들, '신용도 재평가' 구제 길 열린다

올해 하반기부터 통신·휴대폰소액결제 등 비금융정보 활용 신용평가 도입

거래이력 부족으로 대출 제한 시 대출가능여부 재심사…5대은행 우선 시행

올 하반기 금융이력이 부족해 은행에서 대출 거절을 받은 청년이나 주부라도 구제받을 수 있는 길이 열린다. 금융당국이 금융소외계층을 대상으로 휴대폰 이용정보나 소액결제, 온라인쇼핑 거래내역 등 비금융정보를 활용한 재평가제도를 본격 도입하기로 했다.

금융감독원은 그동안 신용도가 양호함에도 금융거래 이용경험이 부족한 금융소외계층이 신용평가에서 불이익을 받아온 관행을 개선하기 위해 은행권의 불합리한 신용평가 관행 개선을 추진한다고 2일 밝혔다.

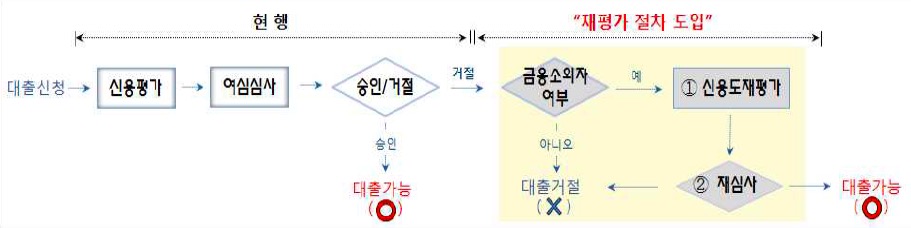

이번 개선안에 따르면 은행권은 올 상반기 중 금융거래 이력 부족으로 대출이 제한된 금융소외계층에 대해 비금융 정보를 이용해 신용도를 재평가하고 대출가능 여부에 대한 재심사에 나서기로 했다.

또 하반기부터는 이같은 재평가 절차를 여신심사 단계로 흡수해 일반인과 동일하게 여신심사 과정에서 신용도를 평가하고 해당 결과가 대출승인 및 금리 한도 등에 차등 반영될 수 있도록 관련 제도를 보완해 나가기로 했다.

금감원에 따르면 현재 금융소외계층의 93% 가량이 중위 신용등급인 4~6등급을 부여받는 것으로 집계됐다. 금융소외계층이란 최근 2년 내 신용카드 사용이력 및 3년 내 대출경험이 없는 금융이력부족자로 주로 사회초년생이나 주부 등이 포함된다. 이들의 가중평균 신용등급은 5.2등급으로, 일반차주의 신용등급(3등급)보다 더 낮은 것으로 파악되고 있다.

이에대해 금감원은 현재 신용평가에 반영 중인 비금융정보가 신용여력 등 신상정보에 국한돼 있고 반영비중도 15.4%에 불과해 이들에 대한 신용도를 정확하게 평가하는데 한계가 있다고 보고 있다. 이에 이번 개선안을 통해 금융소외계층 중 상당수의 은행대출 이용이 한결 수월해질 것으로 기대하고 있다.

이번 개선안은 국내은행 중 거래고객이 많은 국민은행과 신한은행, 하나은행, 우리은행, 농협은행 등 5곳을 대상으로 우선 추진된다. 기타 은행에 대해서는 내년 이후 순차적으로 도입한다는 계획이다.

한편 금감원은 최근 정부가 추진 중인 비금융정보 활성화 정책이 은행권에도 안정적으로 정착되도록 이행상황 등 점검을 강화한다는 계획이다.

금감원은 이를 위해 비금융정보 CB사 도입 등 이용 가능한 정보의 확대에 맞춰 평가항목의 다양화를 유도하고 머신러닝 등 빅데이터 기반의 최신 방법론을 활용한 신용평가모형 구축 및 활용을 독려한다는 방침이다. 다만 머신러닝 등의 경우 현행 방법론 대비 복잡하고 결과에 대한 해석 및 설명이 용이하지 않아 장기적 관점의 연구가 필요할 것으로 보고 있다.

금감원 관계자는 "향후 금융소비자가 신뢰할 수 있는 은행 신용평가 방안이 마련되도록 평가항목의 다양화, 모형의 고도화 등을 추진해 나갈 예정"이라며 "아울러 금번 개선을 통해 금융소외계층의 은행 이용이 실질적으로 확대되도록 대출 취급상황 등을 지속적으로 모니터링할 계획"이라고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

비금융정보를 활용한 재평가절차 도입(예시) ⓒ금융감독원

비금융정보를 활용한 재평가절차 도입(예시) ⓒ금융감독원