보험계약대출 '제로 연체율'에도 금리는 '高高' 시끌

금리확정형 이자율 최대 10% 달해…삼성생명 '최고'

리스크 없는 자산임에도 높은 가산금리 적절성 논란

국내 보험사들이 취급하는 보험계약대출 금리가 최대 10%에 육박하는 것으로 나타났다. 보험업계는 보험계약대출의 특수한 구조 상 이자율의 상당 부분이 향후 가입자들에게 다시 돌아가게 되고, 현실적으로는 가산금리만 부담하면 되기 때문에 표면에 드러난 만큼 고금리는 아니라고 주장한다. 하지만 보험계약대출이 사실상 연체가 거의 발생하지 않는 초우량 자산이라는 점을 감안하면 가산금리만으로도 보험사들이 폭리를 취하고 있는 것이란 비판도 나온다.

4일 생명·손해보험협회에 따르면 올해 8월 기준으로 국내 보험사들의 금리확정형 보험계약대출 평균 이자율은 6.43%로 집계됐다. 보험계약대출은 보험사가 고객이 가입한 상품의 해지환급금 범위 내에서 돈을 빌려주는 제도를 가리키는 말로, 주로 급한 생활자금이 필요할 때 이용하게 되는 금융 서비스다.

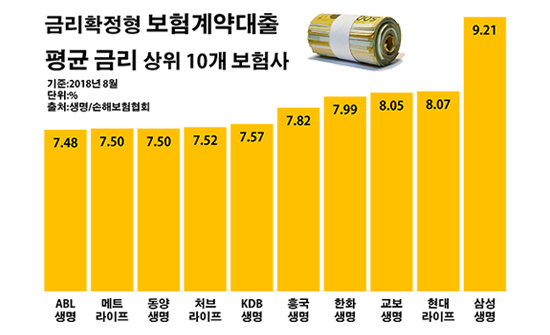

회사별로 보면 국내 최대 보험사인 삼성생명의 금리확정형 보험계약대출 평균 금리가 9.21%로 가장 높았다. 이에 따르면 삼성생명 고객이 보험계약대출을 받을 때 연 10%에 가까운 이자를 내게 될 수 있다는 의미다. 실제로 삼성생명에서 보험계약대출을 받은 가입자의 3분의 2 이상인 65.3%가 9.5% 이상의 금리를 부담하고 있었다.

이어 현대라이프생명과 교보생명의 금리확정형 보험계약대출 평균 이자율이 각각 8.07%, 8.05%로 8%대를 넘기며 높은 편이었다. 이밖에 한화생명(7.99%)·흥국생명(7.82%)·KDB생명(7.57%)·처브라이프생명(7.52%)·동양생명(7.50%)·메트라이프생명(7,50%)·ABL생명(7.48%) 등이 금리확정형 보험계약대출 평균 금리 상위 10개 보험사에 꼽혔다.

아울러 만기 전 금리가 변동될 수 있는 보험계약대출은 이보다 연 이자율이 3%포인트 가량 낮은 것으로 분석됐다. 같은 기간 해당 보험사들의 금리연동형 보험계약대출의 평균 금리는 4.33%를 나타냈다. 금리연동형 보험계약대출에서는 3%대를 기록한 더케이손해보험(3.56%)과 NH농협손해보험(3.79%)만 제외하면 나머지 모험사들 모두 4%대로 비슷한 이자율 분포를 보였다.

이 같은 금리를 두고 소비자들의 불만이 끊이지 않는 이유는 보험계약대출의 경우 어차피 나중에 가입자들에게 돌려줘야 할 환급금 안에서 빌려주는 돈인 만큼 연체가 거의 발생하지 않는 특성을 갖고 있기 때문이다. 즉, 보험사에게 별다른 부담이 되지 않는 대출임에도 이보다 연체 위험이 높은 다른 금융권 대출 상품보다 높은 이자율을 매기는 것은 부당하다는 얘기다.

실제로 올해 1분기 말 보험사들이 보유한 보험약관대출 60조33억원 가운데 연체된 금액은 69억원으로 0.0001%에 불과했다. 보험약관대출에서 연체가 발생하는 일은 없다고 봐도 무방한 수준이다.

반면 주요 시중은행들의 가계대출은 이보다 훨씬 높은 연체율을 보이고 있지만 정작 금리는 보험약관대출에 비해 저렴한 것이 사실이다. 같은 기간 KB국민·신한·우리·KEB하나은행 등 4대 은행의 가계대출 439조2671억원 중 연체된 액수가 차지하는 비중은 0.24%(1조471억원)로 보험약관대출에 비해 눈에 띄게 높았다. 하지만 이들 은행의 만기 10년 이상 분할상환방식 주택담보대출 평균 연 이자율은 3.50%로 보험약관대출에 비해 상당히 낮은 편이었다.

이에 대해 보험사들은 보험약관대출에 적용되는 금리의 특수성을 이해해야 한다고 항변한다. 고객이 보험계약대출을 받더라도 이 기간 동안 보험사가 계약자에게 미래에 돌려줄 보험 상품의 적립금을 예정이율로 적용하고 있는 점을 감안해야 한다는 반론이다.

이로 인해 가입자는 예정금리를 기반으로 한 기준금리를 제외하고, 추가 가산금리에 해당하는 이자만 부담하는 효과를 누릴 수 있다는 설명이다. 예를 들어 본인이 가입한 금리확정형 보험계약의 예정이율이 7%라면 보험계약대출의 총 금리는 여기에 별도의 가산금리를 더해 결정되는데, 결과적으로 고객은 이 가운데 예정이율 부분을 제외한 가산금리만 내게 되는 구조란 것이다.

그러나 이런 주장을 그대로 받아들인다 하더라도 보험약관대출 금리를 결코 싸다고 보긴 힘들다는 목소리도 나온다. 보험사들이 보험약관대출에서 소비자의 실질적 부담이 아니라고 말하는 기본금리 부분을 뺀 가산금리만 놓고 보더라도 저렴한 이자율이라고 보기엔 힘든 면이 있어서다.

보험사들이 금리확정형 보험계약대출에 매기고 있는 가산금리는 평균 1.89%다. 이 역시 보험계약대출보다 연체율이 훨씬 높은 은행들의 분할상환방식 주택담보대출에 적용된 1.23%의 가산금리에 비해 1.5배 이상 높은 수치다. 보험계약대출을 취급하고 있는 37개 보험사 가운데 절반가량인 16개사는 금리확정형 상품에 2%가 넘는 가산금리를 부과하고 있는 현실이다.

금융권 관계자는 "보험계약대출은 대표적인 불황형 대출로 그 만큼 금융 취약 계층의 이용이 많은 상품"이라며 "이에 대한 금리를 제 1금융권 대출과 직접적으로 비교하기엔 힘든 면이 있기는 하지만, 구조적으로 보험사에게 리스크가 거의 없는 대출이란 점을 고려하면 가산금리를 현실화 할 필요성도 있어 보인다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

금리 확정형 보험계약대출 평균 금리 상위 10개 보험사.ⓒ데일리안 부광우 기자

금리 확정형 보험계약대출 평균 금리 상위 10개 보험사.ⓒ데일리안 부광우 기자