SKC, 3Q 영업이익 482억원...163%↑

매출액 7408억원...소재 등 신사업 성과로 큰 폭 개선

4분기 소재 중심의 성장세 유지...영업익 470억~520억

4분기 소재 중심의 성장세 유지...영업익 470억~520억

SKC가 소재 등 신사업에서의 성과에 힘입어 3분기 수익성이 대폭 개선됐다.

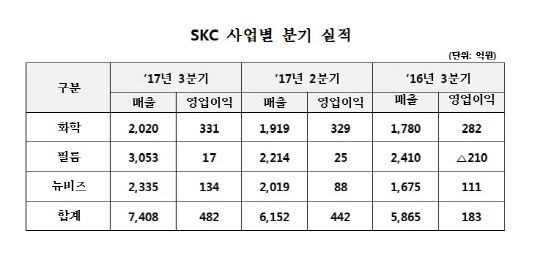

SKC(대표 이완재)는 8일 공시를 통해 올 3분기 실적으로 매출액 7408억원, 영업이익 482억원을 거두며 전년동기(매출액 5865억원·영업이익 183억원) 대비 각각 26.3%와 163% 증가하며 큰 폭의 실적 개선을 이뤘다고 밝혔다.

이는 전 분기(매출액 6152억원·영업이익 442억원)와 비교해도 각각 20.4%와 9% 증가한 수치다.

회사측은 “필름과 뉴비즈 사업 중심의 외형적 성장과 수익성 개선에 따른 결과”라며 “글로벌 스페셜티 마케터라는 뉴비전을 내세워 핵심사업 경쟁력 강화를 위한 경영효율화와 고부가 스페셜티 중심으로의 비즈니스 모델 혁신, 고객과 시장 중심 조직구조 구축 등 체질개선 활동이 빛을 발하고 있다”고 밝혔다.

◆화학, 원재료 가격 강세 악재에도 견조한 성장

사업부문별로 살펴보면 화학사업은 매출 2020억원과 영업이익 331억원을 달성하는 견조한 실적을 거뒀다.

유가 상승에 따른 프로필렌 등 원재료 가격 강세의 악조건에도 불구하고 프로필렌 옥사이드(PO)와 프로필렌글리콜(PG) 등 주요 제품의 판매량 확대에 따른 외형적 성장에 힘입어 전년 동기(매출액 13.5%·영업이익 17.4%)와 전분기(매출액 5.3%·영업이익 0.6%) 대비 개선된 실적을 보였다.

지난 2015년 7월 일본 미쓰이화학과 출범시킨 폴리우레탄 합작사 MCNS는 3분기 이익이 대폭 개선됐다. 톨루엔디아민(TDI·폴리우레탄 원료) 공장 정기 보수작업 완료와 이소시아네이트(Isocyanate)의 우호적 시황에 힘입은 데 따른 것으로 이러한 시황은 당분간 지속될 것으로 보고 있다.

4분기에는 계속되는 유가 상승에 따른 원재료 가격 부담으로 화학사업 수익성 부담이 지속될 것으로 전망된다.

이에 대해 회사측은 “고부가 PG와 폴리올(Polyol·폴리우레탄 원료), 스페셜티PU 등 PO다운스트림 제품의 경쟁력을 지속적으로 높이는 한편 신규 촉매 적용을 위한 임시 설비보수 작업을 진행하여 주력 제품인 PO의 생산성을 향상시킬 계획”이라고 강조했다.

◆필름, 매출 성장 속 2분기 연속 흑자경영 지속

필름사업은 지난 2분기 흑자전환 이후 외형성장과 흑자경영을 지속했다. 3분기 실적이 매출액 3053억원과 영업이익 17억원으로 전 분기(매출액 2214억원·영업이익 25억원) 대비 매출 중심의 성장이 이뤄졌다.

신규 자회사의 연결 편입(SKC하이테크앤마케팅)과 광학용 필름 수요 증가, 제품 믹스(Product Mix) 개선에 따른 판매 단가 상승이 긍정적으로 작용했다. 또 지난해 2~3분기에 걸쳐 진행된 필름사업 경영효율화 따른 비용구조 및 설비 최적화의 성과가 반영됐다.

회사측은 “4분기는 전통적으로 필름산업이 비수기에 진입하는 시기로 사업의 외형적 감소가 예상된다”며 “품질 및 생산성 향상을 위한 정기 보수와 고부가 스페셜티 제품에 집중하고 2018년 이후 필름 사업 자회사 손익개선을 위한 자회사 비즈니스 고도화를 강력 추진할 계획”이라고 밝혔다.

◆소재 등 미래먹거리 사업 성장세 두드러져

미래먹거리인 뉴비즈(New Biz.)사업의 성장세도 두드러졌다. 반도체·자성·뷰티앤헬스케어 소재 가업의 성장세로 3분기 실적이 매출 2335억원과 영업이익 134억원으로 전년동기(매출액 39.4%·영업이익 20.7%)와 전 분기(매출액 15.6%·영업이익 52.3%) 대비 모두 성장했다.

반도체 소재와 뷰티앤헬스케어 소재 사업의 꾸준한 성과 향상과 반도체 소재 관련 전방산업의 지속적 성장이 실적을 이끌었다는 평가다. 특히 지난해 태양광 사업 정리 후 반도체 소재 분야에 집중하고 있는 SKC솔믹스의 성장세가 주목된다.

뷰티앤헬스케어 사업의 경우, 성장에 발목을 잡던 중국발 사드 이슈가 진정될 조짐이 보이고 있는 점도 향후 호재가 될 전망이다.

회사측은 “자회사인 SK바이오랜드가 중국 장수성 하이먼에 연산 1억장 규모의 바이오셀룰로오스 마스크팩 공장을 짓는 등 중국을 중심으로 한 생산역량 확대와 더불어 동절기로 접어드는 계절적 요인도 플러스 요인으로 작용할 것”이라고 기대감을 나타냈다.

또 반도체 소재 사업과 자성소재 사업에서도 생산설비와 소재 라인업 확대(반도체), 글로벌 휴대폰 업체와 협력 구축 및 차별화된 무선충전 사업(자성) 등으로 사업을 본격화해 실적 증가가 예상된다.

한편 SKC는 4분기 전망치로 매출액 7000억~7500억원과 영업이익 470억~520억원을 제시했다. 이는 3분기 전망치(매출액 6500억원~7000억원·영업이익 470억원~520억원)와 비슷한 수준이다.

©(주) 데일리안 무단전재 및 재배포 금지

SKC 사업별 분기별 실적.ⓒSKC

SKC 사업별 분기별 실적.ⓒSKC