동국제강 효자손 ‘봉형강’…2분기 실적 대박 견인

1분기 냉연→2분기 봉형강 ‘선택과 집중’ 주효

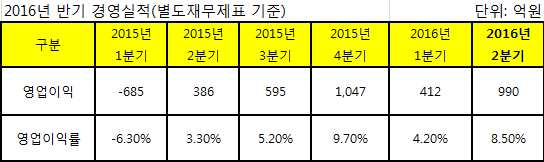

동국제강의 선택과 집중 전략이 올해 2분기에 먹혀들었다. 동국제강은 지난 2분기 K-IFRS 별도재무제표 기준(잠정)으로 매출 1조1657억원, 영업이익 990억원을 기록하며 5분기 연속 흑자를 기록했다.

2분기에만 1000억원에 육박하는 영업이익에 업계도 깜짝 놀랐다. 이는 봉형강 부문이 효자손 노릇을 톡톡히 한 덕이다.

11일 동국제강에 따르면 지난 2분기 동국제강의 영업이익 비중은 봉강 40%(396억원), 형강 21%(208억원), 냉연 38%(376억원), 후판 1%(10억)가량이다.

지난 1분기 대비 품목별 비중은 급격한 변화를 보였다. 냉연 제품은 1분기 별도 기준 330억원의 영업이익을 기록하며 전체 영업이익 412억원 중 80%의 비중을 차지했다. 사업 구성에서 절반 가까이를 차지하는 봉형강은 비수기인 1분기에는 크게 재미를 보지 못했다.

그러나 성수기인 2분기를 맞아 봉강과 형강을 합쳐 600억원 이상의 영업이익을 냈다.

동국제강 관계자는 “2분기 건설사와 철근가격 협상에서 t당 6만원 인상에 성공하는 등 롤마진 개선으로 수익성이 극대화 됐다”면서 “형강에서도 반덤핑 제소 효과가 지속되고 가격 상승 요인에 힘입어 국산 판매가 원활했다”고 설명했다.

냉연 역시 제 몫을 해냈다. 가전 프리미엄 제품군 수요 확대로 컬러강판 매출이 증대되면서 2분기에만 376억원의 영업이익을 기록했다.

후판도 지난 1분기 적자에서 흑자로 전환한 것에 의미를 부여할 수 있다. 동국제강 후판사업 침체로 포항 후판2공장을 폐쇄하고 인도를 비롯한 2개 기업과 설비 매각을 추진하고 있다. 후판은 현재 당진 공장에서만 생산되고 있다. 과거 290만톤에 달하는 생산량을 약 150만톤까지 줄인 만큼 체질 개선에 힘썼다.

동국제강은 3분기에도 실적 호조가 이어질 것으로 전망하고 있다. 비수기임에도 철근가격의 하락세가 눈에 띄지 않고 있으며 형강 역시 수입산 H형강의 신규계약이 급감하고 있어 국산 제품의 강세가 예상된다.

냉연에서도 부산공장 #9CCL(Color Coating Line) 가동 효과가 실적에 반영될 것으로 기대된다. #9CCL은 아연도금강판을 소재로 하는 #1~8 CCL과 달리, 부가가치가 높은 알루미늄강판을 소재로 컬러강판을 생산한다. 업계에서는 풀가동시 연간 약 800억원의 매출증대 효과가 있다는 평가다.

동국제강 관계자는 “지난해 선제적인 구조조정 이후 냉연, 봉강, 형강, 후판 각 사업이 안정적으로 자리잡으면서 포트폴리오가 적절히 다변화됐고 수익 구조도 안정화 단계에 접어들었다”며 “후판에서 흑자 기조를 유지하는 것이 관건”이라고 언급했다.

한편 동국제강의 이번 2분기 영업이익은 2011년 실적악화 이후 지난해 4분기 1047억원 영업이익에 이어 두 번째로 높은 분기 실적이다.

업계 관계자는 “오랜 기간 실적부진을 겪었던 동국제강이 매번 공시를 기한 막판에 발표하던 것과 달리 포스코, 현대제철 보다 일찍 잠정실적을 발표했다”며 “이는 2분기 실적에 대한 자신감이 바탕이 된 것으로 해석된다”고 평가했다.

©(주) 데일리안 무단전재 및 재배포 금지

동국제강 인천제강소 철근이 출하를 앞두고 있다.ⓒ동국제강

동국제강 인천제강소 철근이 출하를 앞두고 있다.ⓒ동국제강

동국제강 분기별 경영실적.ⓒ동국제강

동국제강 분기별 경영실적.ⓒ동국제강