당신 잠든 사이 쓴 '신용카드', 카드사 맘대로…

<정무위>국민카드, 부정사용 가맹점 부담 비율 10% 채 안돼

카드사별로 고무줄 판단으로 소비자 피해 예상

#직장인 A씨는 술에 취해 길에서 잠들다 지갑을 잃어버렸다. A씨는 뒤늦게 자신의 카드 두 장에서 각각 20만원씩 결제된 사실을 확인했다. A씨는 곧바로 각 카드사에 부정사용 신고를 했다. 이후 한 카드사는 피해금액을 두고 가맹점이 카드 뒷면과 영수증 서명을 제대로 확인하지 않았다며 A씨 책임이 30%만 있다고 했다. 반면 다른 카드사는 A씨가 카드를 잘 관리하지 못했다며 50% 책임을 부담해야 한다고 했다.

신용·체크카드를 분실이나 도난당했을 때 카드사마다 들쭉날쭉한 기준으로 소비자에게 책임을 묻고 있는 것으로 나타났다.

이에 일부에선 카드 부정사용이 발생했을 때 소비자와 카드사, 가맹점의 책임배분에 있어 명확한 기준을 마련해야 한다는 목소리가 나온다.

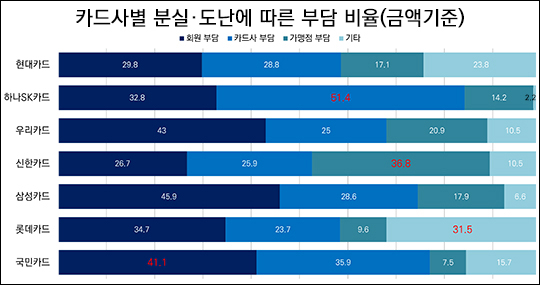

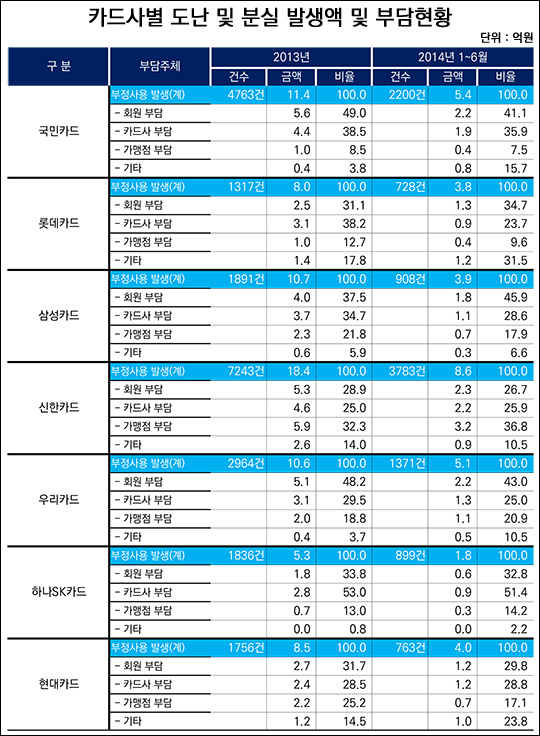

20일 국회 정무위원회 소속 신학용 새정치민주연합 의원이 금융감독원으로부터 받은 국정감사 자료를 보면 지난해 국민카드는 카드 부정사용으로 발생한 금액 11억4000만원 중 절반에 가까운 5억6000만원(49.0%)을 소비자에게 부담시켰다.

반면, 신한카드는 부정사용 발생금액 18억원4000만원 중 회원에게 부담지운 액수는 5억3000만원(28.9%)으로 비율로만 보면 전업계 카드사 중 가장 낮았다. 두 카드사가 책임을 묻는 데 있어 20%P 가까이 차이를 보인 셈이다.

올해에도 이 같은 카드사의 천차만별 책임 전가는 계속됐다. 올해 상반기까지 국민카드가 부정사용으로 가맹점에 부담을 지운 액수는 4000만원으로 7.5%에 불과하다. 이는 전체 평균 19.4%에 절반에도 못 미친다.

국민카드는 지난해에도 8.5%로 전체 카드사 중 가맹점에 책임을 물은 비중이 가장 낮았다. 부정사용 발생시 회원 부담을 높이고 가맹점 부담은 낮춘 것이다.

비율만 따졌을 때 올해 소비자에게 가장 많은 책임을 물은 카드사는 삼성카드다. 삼성카드는 전체 부정사용 발생 금액의 45.9%(1억8000만원)를 회원에게 부담시켰다. 가장 낮은 비율을 보인 신한카드(26.7%)와 비교했을 때 지난해에 이어 최고·최저 카드사가 20%P 가까이 차이를 보였다.

대개 신용카드 부정사용이 발생했을 경우 카드사는 회원의 관리소홀과 가맹점의 본인확인 여부 등을 따져 피해액을 나눈다. 하지만 뚜렷한 기준이 없어 카드사마다 제각각 판단을 내리고 있는 실정이다.

특히 지난해 소비자 피해를 줄인다는 취지에서 '신용카드 개인회원 표준약관'을 개정했음에도 소비자가 체감하는 부담은 줄지 않았다. 일례로 롯데카드와 삼성카드의 경우 지난해보다 회원부담 비율이 더 늘었다.

개정 전 표준약관에는 회원의 관리소홀 등 카드를 도난당했거나 분실했을 경우 '모든' 책임을 회원에게 지운다고 규정했다. 하지만 부정사용에 대한 회원의 책임을 너무 광범위하게 인정한다는 지적에 '전부 또는 일부'로 완화했다.

이 때문에 일부에선 표준약관 외에도 카드사의 주관이 개입될 여지를 줄이고, 피해에 대해 명확하게 책임을 나눌 수 있도록 세부적인 가이드라인을 마련해야 한다는 목소리가 나온다.

동일한 조건과 상황에서 발생한 부정사용에 대해선 각 카드사가 회원과 가맹점에게 같은 부담비율을 적용해야 한다는 얘기다.

신학용 의원실 관계자는 "만약 개정된 표준약관이 잘 적용되고 있다면, 카드사마다 부정사용에 있어 회원에게 부담시키는 비중은 비슷해야 한다"면서 "하지만 각 카드사가 저마다 큰 차이를 보인다는 것은 표준약관을 '자의적'으로 해석한다는 것"이라고 지적했다.

그는 이어 "이 때문에 지금의 표준약관으로는 목소리 큰 사람이 부담을 덜 받거나 더 지울 수 있는 구조"라고 비판하며 표준약관 개정에 방점을 뒀다.

이와 반대로 카드사는 단순히 금액으로 정해진 부담비율로 일반화하는 데 무리가 있다는 반응이다.

카드사 관계자는 "오로지 부정사용 금액으로만 소비자, 회원, 가맹점 부담 비율을 따진 자료"라며 "정확한 분석을 위해선 상황마다 다른 카드사의 책임비중 기준을 자세히 뜯어봐야 할 것"이라고 분석했다.

그는 이어 "각각 1000만원과 10만원짜리 부정사용 사고에 대해 책임 여부에 따라 부담비율은 크게 달라진다"며 "이를 단순히 차지하는 금액이 많다고 소비자에게 책임을 많이 지운다고 일반화하기는 무리다"라고 반박했다.

또 다른 카드사 관계자는 표준약관 개정 필요성에 대해 "표준약관은 선언적인 성격을 가진다"면서 "만약 부정사용 발생에 있어 정확한 기준이 필요하다면 표준약관이 아닌 감독당국과 업계, 소비자, 가맹점 등이 머리를 맞대고 가이드라인을 만들어야 할 것"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

20일 국회 정무위원회 소속 신학용 새정치민주연합 의원이 금융감독원으로부터 받은 국정감사 자료에 따르면, 지난해 국민카드는 카드 부정사용으로 발생한 금액 11억4000만원 중 절반에 가까운 5억6000만원(49.0%)을 소비자에게 부담시켰다. ⓒ데일리안 DB

20일 국회 정무위원회 소속 신학용 새정치민주연합 의원이 금융감독원으로부터 받은 국정감사 자료에 따르면, 지난해 국민카드는 카드 부정사용으로 발생한 금액 11억4000만원 중 절반에 가까운 5억6000만원(49.0%)을 소비자에게 부담시켰다. ⓒ데일리안 DB

2014년 상반기 카드사별 분실·도난에 따른 부정사용 부담 비율(신학용 의원 자료 재구성) ⓒ데일리안

2014년 상반기 카드사별 분실·도난에 따른 부정사용 부담 비율(신학용 의원 자료 재구성) ⓒ데일리안

카드사별 도난 및 분실 발생액 및 부담현황(신학용 의원 자료 재구성) ⓒ데일리안

카드사별 도난 및 분실 발생액 및 부담현황(신학용 의원 자료 재구성) ⓒ데일리안