차·포 뗀 중소형 보험사 "카드슈랑스 있음에"

25%룰 통해 시장참여기회 제공…보험사가 카드사보다 더 적극

중소보험사 시장 어려울수록 카드슈랑스 의존하는 구조 심화

경영난이 가중되고 있는 중소형 보험사를 중심으로 카드슈랑스를 통한 영업력 강화에 매진하고 있다. 특히 연초 카드사 개인정보 유출로 텔레마케팅(TM) 영업에 어려움을 겪었던 보험사에 카드슈랑스는 포기할 수 없는 매력시장이다.

29일 보험업계와 카드업계에 따르면, 지난 1분기(1~3월) 중 카드슈랑스 판매액은 3219억원으로 지난해 같은 기간 4281억원에 비해 24.8% 줄었다. 이는 정부가 카드사 정보유출 이후 일시적으로 TM 영업을 중단시킨 결과다.

카드슈랑스는 카드사가 보험사와 제휴를 맺고 자사 고객에게 보험상품을 판매하는 것을 말한다. 제휴 보험사는 카드사가 판매한 보험상품에 따라 일정액을 수수료로 지급한다.

카드슈랑스 시장 규모는 최근 10년간 마이너스 없이 고속 성장했다. 지난 2005년 3752억원이던 카드슈랑스 규모는 지난해 1조6631억원으로 4배 넘게 성장했다. 지난 1분기 마이너스 성장은 개인정보 유출이라는 사회적 이슈로 오름세가 잠시 주춤한 것으로 업계는 보고 있다.

실제 최근 신한생명, 에이스생명, 라이나생명, 동부화재 등은 카드사와 카드슈랑스 대리점 계약을 체결했다. 3개월의 영업정지 기간을 끝낸 국민카드와 롯데카드도 보험사와 대리점 계약을 맺거나 맺을 예정이다.

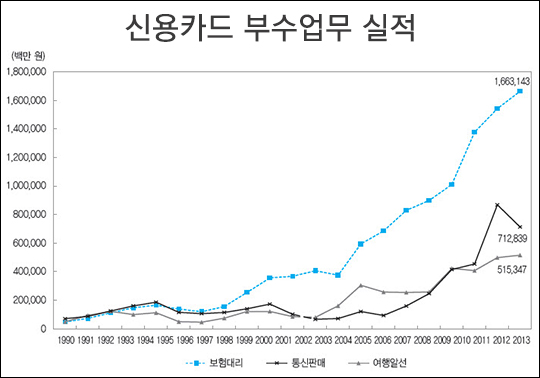

카드사 부수업무 중 카드슈랑스가 차지하는 비중은 다른 사업과 비교했을 때 압도적으로 높다. 지난해 기준 카드슈랑스는 카드사 전체 부수업무 취급실적에서 57.5%를 차지했다. 여행알선(17.8%)이나 통신판매(24.6%)를 합쳐도 카드슈랑스에 못 미친다.

카드슈랑스 성장 배경에는 아이러니하게 중소형 보험사의 어려움이 녹아있다.

소형 보험사 한 관계자는 "다른 대형 보험사와 비교했을 때 중소 보험사는 영업 채널이나 조직운영에 어려움을 겪는다"며 "카드슈랑스는 중소 보험사에 주는 기회의 시장"이라고 설명했다.

그는 이어 "정부의 25%룰에 따라 카드슈랑스 시장에서 중소형 보험사의 영업활동이 일정 부분 보장된다"며 "모순되게 중소 보험사가 어려울수록 카드슈랑스에 더 목메는 구조"라고 덧붙였다.

25%룰로 불리는 판매제한 규정은 하나의 특정 보험회사의 신규 모집액이 전체 신규모집 총액의 25%를 넘지 못하도록 하는 규정이다. 이는 중소형 보험회사의 시장 참여기회를 제공하기 위해 마련됐다.

또 다른 중소 보험사 관계자는 "카드슈랑스는 보험사가 카드사와 상생을 모색하는 시스템"이라며 "카드사는 고객정보를 활용해 수익을 창출할 수 있어 도움이 되고 중소보험사는 부족한 영업채널을 확보할 수 있어 상부상조다"라고 말했다.

카드슈랑스 제휴 과정에서 대개 보험사가 카드사보다 적극적이다. 특히 중소형 보험사일수록 카드사와 제휴를 맺기를 원한다.

카드업계 관계자는 "일부 카드사는 보험대리 업무를 애초에 시작도 하지 않는다"면서 "이는 카드슈랑스가 고객정보 활용이라는 위험에 비해 안겨주는 수익이 적기 때문"이라고 진단했다.

그러면서 "최근 카드사 영업정지도 풀리면서 얼어붙은 보험업계가 카드사에 적극적으로 러브콜을 보내오고 있다"고 덧붙였다.

한편, 일각에선 보험사 소속이 아닌 카드사 소속 전화상담원이 보험상품을 판매하다 보면 불완전판매 가능성이 높다며 카드슈랑스 영업확대에 대한 우려의 표시도 나타냈다.

©(주) 데일리안 무단전재 및 재배포 금지

경영난이 가중되고 있는 중소형 보험사를 중심으로 카드슈랑스를 통한 영업력 강화에 매진하고 있다.(자료사진) ⓒ데일리안

경영난이 가중되고 있는 중소형 보험사를 중심으로 카드슈랑스를 통한 영업력 강화에 매진하고 있다.(자료사진) ⓒ데일리안

연도별 신용카드 부수업무 실적 ⓒ여신금융협회

연도별 신용카드 부수업무 실적 ⓒ여신금융협회