×

공유하기

대출 속도조절 본격화

부실 위험관리 '촉각'

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 은행 본점 전경.ⓒ데일리안

한국은행이 기준금리를 한 번에 0.5%포인트 올리는 빅스텝을 단행하는 등 금리 인상 속도가 날이 갈수록 빨라지면서 은행도 허리띠 졸라매기에 나섰다. 신종 코로나바이러스 감염증(이하 코로나19) 사태 직후만 해도 은행권으로서는 제로 수준의 낮은 이자율이 악재였지만, 반등 속도가 예상을 넘어서자 지금은 도리어 금리 인상이 위협으로 여겨지는 분위기다.

코로나19 이후 시행돼 온 금융지원 정책으로 수면 아래 리스크가 누적돼 온 가운데, 가파른 금리 상승이 대출 부실로 이어지며 은행의 건전성에 악영향을 줄 수 있다는 우려가 나온다.

15일 금융권에 따르면 지난 달 말 KB국민·신한·하나·우리은행 등 4개 은행의 원화 대출 잔액은 총 1127조5489억원으로 올해 들어 2.0% 늘어나는데 그쳤다. 해당 은행들의 지난해 말 원화 대출이 1105조3648억원으로 전년 말보다 8.1% 증가했던 것과 비교하면 성장세가 크게 둔화된 모양새다.

시장에서는 은행 대출이 본격적인 긴축 국면에 접어들었다는 평이 나온다. 지난해부터 계속된 금융당국의 가계부채 규제 등도 영향을 미치긴 했지만, 은행권 스스로도 예전보다 대출에 신중을 기하고 있다는 얘기다.

이는 가파른 금리 인상을 둘러싼 리스크가 확대되고 있는데 따른 대응이란 분석이다. 코로나19 이후 급격히 대출이 불어난 와중, 생각보다 빠른 금리 오름세가 차주의 이자 부담을 확대시키면서 대출 부실을 야기할 수 있다는 판단이다.

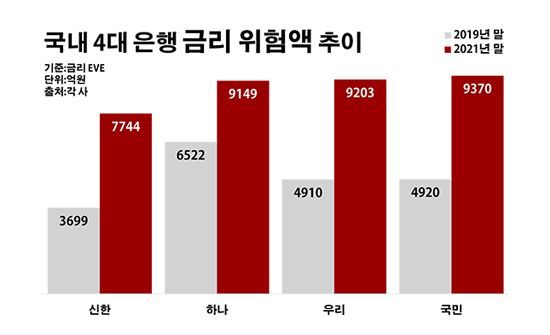

실제로 4대 은행의 지난해 말 기준 금리부 자본변동(이하 금리 EVE)은 총 3조6406억원으로 코로나19가 기승을 부리기 직전인 2019년 말보다 76.9% 급증했다. 금리 EVE는 이자율 변동으로 은행의 자본에 발생할 수 있는 예상 위험을 수치화 한 지표다.

4대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

4대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

조사 대상 은행 중 절반이 금리 리스크의 핵심 요인으로 이자율 상승을 꼽았다는 점은 눈여겨봐야 할 대목이다. 코로나19 직후 기준금리가 0%대까지 곤두박질쳤을 때까지만 해도 은행권은 낮아진 금리에 따른 이자 마진 축소를 염려했다. 그런데 지금으로서는 금리 인상이 은행 경영에 악재가 될 수도 있다는 얘기다.

코로나19가 본격화하기 전인 2019년 말까지만 해도 4대 은행 중 하나은행을 제외한 나머지 곳들은 모두 금리 EVE 산출 시 단기하락을 최대 위험 시나리오로 산정했다. 그런데 이제는 국민은행까지 금리 평행상승을 최대 위험 시나리오로 꼽으면서 분위기가 전환되는 모습이다.

특히 오는 9월 코로나19 금융지원 종료를 앞두고 은행권의 긴장감은 한층 커지고 있다. 억지로 눌러놓은 부실 대출이 한꺼번에 터지는 것 아니냐는 걱정이다. 금융당국은 코로나19 이후 대출 만기연장과 상환유예를 골자로 한 금융지원 정책을 시행해 오고 있다.

금융위원회에 따르면 만기연장·상환유예 조치의 적용을 받고 있는 대출은 지난해 말 기준 총 133조7000억원에 이른다. 업권별로 보면 은행이 90조1000억원으로 가장 많고, 이어 정책금융기관 40조원, 제2금융권 3조6000억원 등이다.

금융권 관계자는 "금리 상승기와 코로나19 금융지원 종료 시점이 맞물리면서 당분간 은행의 대출 기조가 더욱 보수적인 경향을 보일 가능성이 크다"고 말했다.