×

공유하기

케뱅, 최대 연 0.36%P 인하

예대금리차 '눈치보기' 시각도

케이뱅크·카카오뱅크 로고 ⓒ각 사

케이뱅크·카카오뱅크 로고 ⓒ각 사

최근 주택담보대출 금리가 연일 천정부지로 치솟는 가운데, 인터넷전문은행들이 오히려 주담대 금리를 인하하고 있다. 주담대 시장 막내로 뛰어든 인터넷은행들이 금리 경쟁력으로 존재감을 키우고, 하반기 시행될 예대금리차(예금과 대출 금리 차이) 공시에 대비하겠다는 의지다.

23일 금융권에 따르면 케이뱅크는 지난 21일 아파트담보대출 혼합(고정) 금리를 전 연 0.35~36%p, 변동금리는 0.30%p 인하했다.

아파트담보대출 고정금리는 연 4.88~5.37%에서 연 4.53~5.03%로, 금융채 연동금리(6개월)는 3.75~4.54%에서 연 3.50~4.29%로 내려갔다.

앞서 카카오뱅크도 지난 8일 주담대 금리를 낮췄다.혼합(고정) 금리를 0.20%p 인하하고 비거치식의 경우 추가로 더 0.30%p내려, 최대 0.50%p 낮췄다.

인터넷은행들이 금리 상승기에도 주담대 금리 인하를 택한 것은 주담대 시장 후발 주자로 출발한 상황에서 금리 경쟁력을 앞세워 시장 영향력을 키우겠다는 의지로 읽힌다.

케이뱅크는 2020년 8월 아파트담보대출 상품을 출시했고, 카카오뱅크는 올해 2월 주택담보대출을 시작했다. 신청부터 서류제출, 대출금 입금까지 모두 비대면으로 전부 진행된다. 다만 케이뱅크의 경우 아파트를 대상으로 대환 대출만 가능하다.

다만 최근 주담대 금리의 기준이 되는 금융채 금리와 코픽스가 일제히 상승하면서 '은행권 최저 수준'을 지향했던 인터넷은행 금리 경쟁력도 약화하고 있다는 평가다.

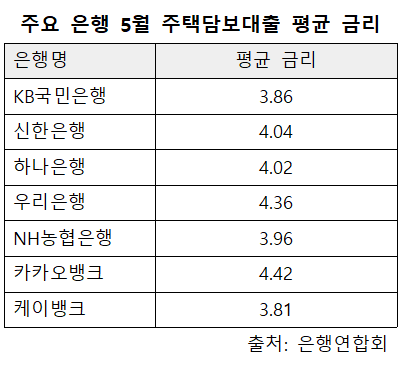

은행연합회에 따르면 지난 5월 기준 카카오뱅크와 케이뱅크의 만기 10년 이상 주담대 평균 금리는 각각 4.42%, 3.81%다. KB국민·신한·하나·우리·NH농협의 평균 금리가 3.86~4.36%다. 카카오뱅크와 케이뱅크 모두 기존 은행보다 금리 수준을 비슷하게 맞추거나 낮춰 주담대 시장에서 파이를 확보하겠다는 것이다.

5월 기준 주요 은행 주택담보대출 평균 금리 ⓒ은행연합회

5월 기준 주요 은행 주택담보대출 평균 금리 ⓒ은행연합회

실제 가계대출에서 상당 부분을 차지하는 주담대 시장 날로 커지고 있다. 한국은행 경제통계 시스템에 따르면 4월 주담대 시장 규모는 ▲2019년 610조원 ▲2020년 644조원 ▲2021년 697조원, 2022년 ▲786조원으로 매년 두 자릿수 이상 증가세를 기록하고 있다.

일각에서는 금융당국이 은행들의 '과한 이자장사'를 경고하면서, 인터넷은행을 포함해 은행들이 예대금리차를 줄이고자 일제히 주담대 등 대출 금리 인하에 나설 것이라는 전망도 나온다.

이복현 금융감독원장은 지난 20일 은행장 간담회에서 "금리는 시장에서 자율적으로 결정되고 있지만 금리 상승기에는 예대금리차가 확대되는 경향이 있어 은행의 지나친 이익 추구에 대한 비판이 커지고 있다"고 지적했다. 윤석열 대통령 공약인 예대공시차 공시도 이르면 4분기 시행된다. 케이뱅크도 은행장 간담회 이후 최종 의사결정을 내린 것으로 전해졌다.

인터넷은행을 시작으로 금리 눈치싸움이 본격화하면서 주담대 금리 인하 경쟁도 치열해질 전망이다. 일부 은행들은 금리 인하와 관련 내부적인 검토에 착수한 것으로 전해졌다.

금융권 관계자는 "가산금리를 내리는 것은 출혈이 있기도 해서 다양한 가능성을 두고 내부 검토 중"이라고 말했다.