×

공유하기

역마진 2조원…부채관리 화두

"소비자 손실로 보전" 비판도

보험사 ⓒ연합뉴스

보험사 ⓒ연합뉴스

최근 보험사 재무건전성이 악화하면서 이를 개선할 다양한 방안들이 화두에 오르고 있다. 과거 고금리 상품을 팔았던 생보사들의 역마진 부담이 커지는 가운데, 계약 재매입 및 이전 제도로 이들 부채를 관리하자는 것이다. 다만 일각에서는 이같은 제도가 소비자를 제대로 보호할 수 없다는 지적도 나온다.

8일 금융권에 따르면 최근 보험업계에서 재무건전성을 타개하는 방안으로 보험 계약 재매입, 이전 제도 도입에 대한 논의가 진행되고 있다.

보험계약 재매입이란 고금리 보험계약을 해지하면 기존 해지환급금에 일정한 프리미엄을 더해 지급하면서 부채를 청산하는 제도다. 생보사들이 과거 높은 금리의 보험상품을 팔아 현재 재무건전성에 문제가 생긴 만큼 웃돈을 주고 해당 계약을 다시 되사자는 것이다.

지광운 군산대 법학과 교수는 지난달 25일 국회서 열린 '보험산업 리스크관리 신사업활로는' 토론회에 참석해 "계약 재매입은 소비자가 불가피하게 계약을 해약할 때 기초서류에 정한 금액보다 더 많은 금액을 수령할 수 있고, 목돈이 필요한 경우에도 활용가능하다"며 "보험사의 역마진이 줄어드는 효과도 있다"고 주장했다.

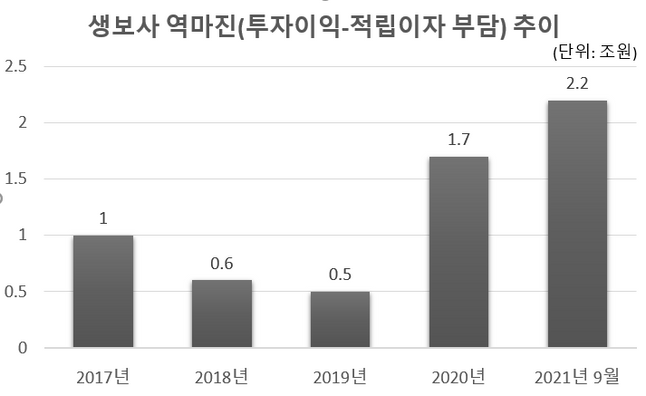

이같은 주장이 나오는 이유는 생보업계의 경우 투자이익 대비 고객들에게 이자로 줘야하는 금액이 늘어나면서 역마진이 커지고 있기 때문이다. 생보사가 상품을 운용하면서 생긴 역마진은 ▲2017년 1조원 ▲2018년 6000억원 ▲2019년 5000억원 ▲2020년 1조7000억원 ▲2021년 1~9월 2조2000억원에 이르고 있다.

1990년대 정기예금 금리가 10~13%였던 시절, 보험업계는 예정이율 7.5% 내외 저축성 상품을 판매했다. 금리가 점점 낮아지면서 현재 보험사들은 상품 운용과정에서 내년 1조원에서 2조원 사이의 손실을 감수하고 있는 상황이다.

생명보험사 역마진 추이 ⓒ지광운 군산대 법학과 교수

생명보험사 역마진 추이 ⓒ지광운 군산대 법학과 교수

재매입과 함께 거론되는 방법이 계약이전제도다. 계약이전이란 보유한 보험계약을 다른 보험사로 넘기는 것을 말한다. 국내 이전제도의 경우 보험업법에서 책임준비금 산출 기초가 같은 보험계약 전부만을 포괄해 이전하도록 규정하고 있을 뿐 일부 이전은 제한하고 있어 활용에 제약이 있다.

임준 보험연구원 연구위원은 지난달 29일 '보험산업 사업구조개편 활성화를 위한 제도 개선 방안' 보고서에서 "주요국 사례를 참고해 포괄이전으로 제한된 현행 계약이전제도 규정을 폐지하고 일부 이전이 가능하게 할 필요가 있다"고 주장했다.

성장성과 수익성이 악화하는 보험산업의 경쟁력을 강화시키기 위해 사전적 구조개편이 필요하고, 이를 위해 계약이전 제도를 개선하자는 얘기다.

반면, 일각에서는 제도가 오용될 경우 소비자 손해로 이어질 수 있다는 지적도 나온다. 조연행 금융소비자연맹 회장은 "생보사들은 역마진 이유로 고금리 상품 해약 작전에 나섰다"며 "보험사들은 설계사를 이용해 고금리 상품에 가입한 사실도 모르는 소비자들에게 좋은 혜택이라며 해당 계약을 반강제로 해약시킬 수 있다"고 지적했다.

이어 "준비금을 충실히 적립해 소비자권익을 보호하라는 IFRS17 도입이 오히려 소비자에게 손실을 입힌다"며 "보험사 리스크를 소비자 손실로 보전하는 것에 불과하다"고 비판했다.

조 회장은 "그러면서도 고금리계약자가 목돈이 필요해 해약을 요구할 경우에 한해 프리미엄을 제공하는 것은 안전장치를 마련해 검토해볼 필요가 있다"고 언급했다.