×

공유하기

상위 10위권 자산 전체 52.1% 차지

“실효성 있는 규제 개선 마련 해야”

ⓒ연합뉴스

ⓒ연합뉴스

지난해 저축은행 총 자산이 118조원을 넘어서며 몸집 불리기에 나서고 있지만 업계 양극화는 더욱 뚜렷해지고 있는 것으로 나타났다.

7일 금융권에 따르면 지난해 국내 저축은행 업계의 자산규모는 118조2214억원으로, 전년 보다 28.5% 증가했다. 순이익은 지난해 1조9654억원을 달성 같은 기간 40.4%가 오르며 성장세를 이어가고 있다.

이 중 업계 1,2위인 SBI저축은행과 OK저축은행의 자산규모는 각각 13조1501억원, 12조2495억원을 기록하며 10조원대 자산을 형성했다. 두 저축은행의 순이익은 각각 3495억원, 2431억원이다. 그 뒤를 이은 한국투자저축은행의 자산은 6조4133억원, 웰컴저축은행은 6조1754억원으로 전년 동기 대비 각각 40.7%, 44.2%씩 증가했다.

79개 저축은행 중 상위 10위사인 저축은행의 자산은 총 61조9623억원으로 전체 점유율 52.1%를 기록했다. 이는 전년(46조7360억원)대비 50.8%보다 1.3%p 증가한 수준이다.

반면 지방 저축은행의 업황은 계속 악화되고 있는 것으로 나타났다. 수도권 중심의 대형 저축은행 위주로만 성장세를 이어가고 있는 셈이다.

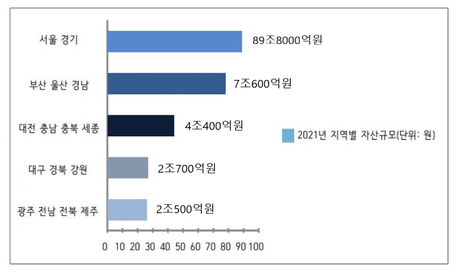

2021년 저축은행 지역별 자산규모 그래프.ⓒ데일리안 이세미 기자

2021년 저축은행 지역별 자산규모 그래프.ⓒ데일리안 이세미 기자

지난해 부산·울산·경남 지역 저축은행 자산규모는 총 7조6000억원에 그쳤으며 대전·충남·충북·세종 지역은 4조400억원에 불과했다. 대구·경북·강원 지역 역시 2조7000억원, 광주·전남·전북·제주 지역도 2조6000억원으로 대형 저축은행에 비해 현저히 낮은 성적표를 받았다. 대아상호저축은행(포항)과 대원상호저축은행(경주)의 경우 지난해 각각 4억3100만원, 8억2600만원의 적자를 냈다.

업계서는 양극화의 대표적인 요인으로 지역경체 침체와 대주주변경 승인 및 영업구역 규제 등을 꼽고 있다. 이에 정부가 2017년 ‘상호저축은행 대주주변경·합병 등 인가기준’을 마련하고, 저축은행 간 M&A 및 지점 설치 규제 등을 완화했으나 반쪽짜리 개선방안이라는 지적이 나온다.

상호저축은행법시행령 대주주변경승인 항목에 따르면 영업구역 확대를 초래하는 동일 대주주의 3개 이상 저축은행 소유·지배는 불허하고 있다. 그러나 지방 소형은행은 개인이 운영하는 경우가 많아 최고 60%에 달하는 상속세로 인해 경영권 승계가 사실상 불가능한 상황에 직면해 있다. 현행법상으로는 은행을 상속해 줄 수도, 다른 대형 저축은행에 팔수도 없기 때문이다.

이밖에 저축은행의 지역주의 강화를 위해 지역 할당제 개선이 필요하다는 주장도 나온다. 상호저축은행법에 따르면 저축은행은 서울·인천·경기, 대전·충남·충북·세종 등 6개 영업 구역으로 묶여 있다. 이 영업구역 내에서는 의무대출 비중이 있는데, 서울과 수도권은 최소 50%인 반면 그 외 지역은 최소 40% 이상이다.

그러나 대형사들은 사실상 인수·합병을 통해 전국 기반의 복수 영업권을 소유할 수 있어 지방 저축은행의 경쟁력 강화를 위한 개선이 필요하다는 지적이 나온다.

저축은행업계 관계자는 “대형 저축은행의 경우 성장세가 뚜렷하고 사업 확대에 주력하는 반면, 중소형 저축은행의 경우 더욱 힘들어지고 있는 상황”이라며 “저축은행 업계에 대한 실효성 있는 규제 완화가 필요하다”고 말했다