×

공유하기

주담대 재개...우대금리 확대

내년 하반기 신용대출 제한도 해제

증가율 4~5%·DSR 강화 ‘촉각’

서울의 한 시중은행에 부착돼 있는 대출 상품 안내 모습. ⓒ 뉴시스

서울의 한 시중은행에 부착돼 있는 대출 상품 안내 모습. ⓒ 뉴시스

은행권이 새해 굳게 닫혔던 대출문을 활짝 연다. 연간 단위로 설정되는 은행별 가계 대출 총량 목표치가 새해부터 재설정되기 때문이다. 주요 은행들은 주택담보대출 정상화에 나서고, 신용대출 연소득 이내 제한 조치도 해제한다. 속속들이 우대금리도 복원하는 중이다. 카카오 등의 인터넷전문은행도 내년 대출 상품을 준비중이다. 다만 내년에도 금융당국의 고강도 가계대출 총량관리가 이어지며 상황은 녹록지 않을 전망이다.

◆ 시중은행, 대출경쟁 준비 잰걸음

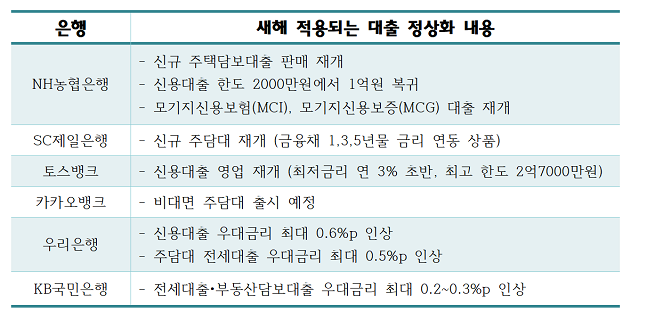

31일 금융권에 따르면 NH농협은행은 내달 1일부터 무주택자에 한해 신규 주택담보대출을 재개한데 이어 내년에는 주택 관련 대출을 모두 정상화한다. 최대 2000만원으로 낮춰던 신용대출 한도도 다시 1억원을 높인다. 모기지신용보험(MCI)와 모기지신용보증(MCG) 대출도 다시 운영한다.

SC제일은행도 지난 8월부터 판매를 잠정 중단했던 신규 주담대 상품을 다시 선보인다. SC제일은행은 지난 20일부터 주력 상품인 ‘퍼스트홈론’ 사전 신청 접수를 받고 있다. 대출 실행일은 내년 1월 3일부터다. 앞서 하나은행도 지난달 23일부터 비대면 대출상품 하나원큐 신용대출 등 대부분의 신용대출과 하나원큐 아파트론 판매를 재개했다. 이달 1일부터는 상가, 오피스텔 등 부동산 담보 구입대출도 재개했다.

인터넷 은행들도 대출 상품 준비에 한창이다. 출범 9일만에 대출 한도를 소진했던 토스뱅크는 내달 1일부터 대출 영업을 재개한다. 대출 전면 중단 이후 3개월 만으로 대출 상품 최저금리는 연 3% 초반이고 최고한도는 2억7000만원이다. 카카오뱅크도 내달 신(新)잔액기준 자금조달비용지수(COFIX·코픽스)를 기준금리로 연동하는 주택담보대출 상품을 출시할 예정이다.

내년 7월부터는 시중은행들이 지난 9월부터 연소득 수준으로 줄었던 신용대출 한도 제한이 풀린다. 우대 금리 혜택도 부활했다. 우리은행은 내년 1월3일부터 신용대출, 주택담보대출, 전세대출 상품 상당수의 우대금리를 연 최대 0.6%p 확대하기로 했다. KB국민은행도 같은날부터 전세대출과 부동산담보대출 우대금리를 연 최대 0.2~0.3%p 인상한다. 다른 시중은행들도 동참할 것으로 보인다.

이같은 은행권의 조치는 가계대출 관리가 어느정도 안정 범위에 들어왔다는 판단에서다. 현재(15일 기준) 5대 은행의 지난해 대비 가계대출 증가율은 각각 ▲신한은행 7.05% ▲농협은행 6.56% ▲우리은행 6.01% ▲국민은행은 5.32% ▲하나은행 4.20% 등으로 전세대출을 제외하면 금융당국 권고 기준인 5~6% 이내 수준이다.

주요 시중은행의 대출 정상화 내용 표 ⓒ 데일리안 이호연 기자

주요 시중은행의 대출 정상화 내용 표 ⓒ 데일리안 이호연 기자

◆ 연초 가수요 몰릴라...대출금리 ‘비상’

이에 따라 실수요자들의 숨통도 어느정도 트일 것으로 기대된다. 다만 ‘대출 패닉’에 직면할 가능성이 여전히 존재한다. 내년 금융당국의 가계대출 총량관리 목표는 4~5%로 올해보다 업격하다. 이를 적용하면 5대 은행의 내년 가계대출 한도는 35조6000억원으로, 올해(42조)보다 6조원 이상 줄어든다. 또 차주단위 총부채원리금상환비율(DSR) 적용 대상도 가계대출 총액 2억원 초과, 7월부턴 1억원 초과 차주로 확대된다. 규제 대상에 편입되는 차주만 약 600만명이다.

특히 대출이 중단됐다 다시 풀린 만큼 차주들이 학습효과로 인해 1월 초 가수요가 쏠릴 수 있다는 우려가 나오고 있다. 가수요가 몰려 대출이 조기 소진되고 대출문이 다시 닫히면 대출금리 역시 오를 수 밖에 없다.

이미 한은이 올해 하반기 두차례 기준금리를 연 1.0%까지 인상하면서 대출금리는 고공행진중이다. 내년에도 통화정책 정상화 기조에 따라 최소 2번 이상의 기준금리 인상이 예상된다. 기준금리가 올라가면 코픽스를 지표로 삼는 은행 주담대 금리도 올라간다. 내년 주담대 금리 상단이 최대 6%를 돌파할 것이라는 관측이 나오는 이유다.

DSR규제에서 제외된 전세대출도 최대 변수다. 내년 7월 말 새 임대차법 시행 2년을 맞이하면서 지난해 계약갱신청구권을 이미 행사한 세입자가 내년에 전세보증금을 올려줘야 하는 상황에 직면하며, 전세대출규모가 급증할 수 있다. 올해 8월 농협과 우리은행 등 일부 은행이 전세대출을 중단하는 사태가 다시 돌아올 수 있다. 신한은행의 경우 타행의 전세대출 수요까지 떠 안으며 가계대출 증가율이 한때 3%대에서 7%대까지 치솟은 바 있다.

은행 관계자는 “내년부터 분기별로 대출관리가 이뤄지는만큼 우려하는 선착순 대출 현상이 재현될 가능성은 낮을 것”이라면서도 “대출 시장이 부동산 등의 영향을 크게 받아 언제든 가수요가 몰릴 수도 있기 때문에 모니터링을 강화하고 있다”고 밝혔다.