×

공유하기

목표주가 괴리율 28.49%

내년 영업익 14.2%↑전망

서울 중구 SK텔레콤 사옥. ⓒ연합뉴스

서울 중구 SK텔레콤 사옥. ⓒ연합뉴스

인적분할로 거래가 정지됐던 SK텔레콤이 한 달여 만에 거래재개를 앞뒀다. 지배구조 개편의 목적이 기업가치 제고라는 점에서 향후 주가 흐름에 이목이 집중된다. 증권가는 메타버스에 대한 투자자들의 관심과 배당 시즌 돌입도 주가 부양에 대한 기대감을 키우는 요인으로 지목했다.

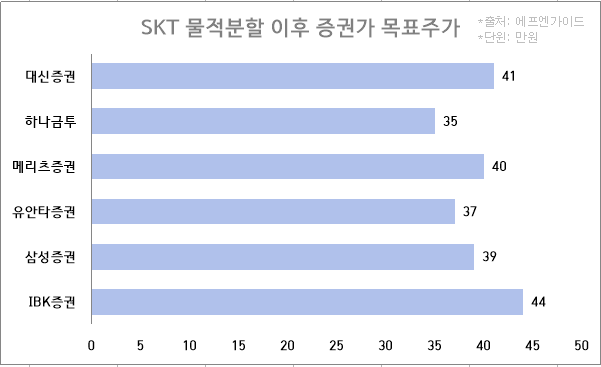

26일 금융정보업체 에프앤가이드에 따르면 국내 13개 증권사가 추정한 SK텔레콤의 목표주가는 39만7692원이다. 마지막 거래일인 지난달 25일 마감가는 30만9500원으로 괴리율은 28.49%다. 매매거래 정지 이후 나온 보고서들은 대체로 목표주가를 높게 잡았다. IBK투자증권은 44만원을 제시했고, 대신증권은 41만원을 냈다.

SK텔레콤은 이달 1일 SK텔레콤과 SK스퀘어로 인적분할했다. SK측이 밝힌 이번 기업구조 개편의 목적은 기업가치 재고에 따른 주주가치 극대화다.

인적분할 이후 SK텔레콤 산하에는 유무선통신 사업에 시너지를 낼 수 있는 사업들이 위치한다. SK스퀘어 아래에는 SK하이닉스·ADT캡스·티맵모빌리티·콘텐츠웨이브 등 총 16개 회사의 비통신사업이 위치한다.

김수현 신한금융투자 연구원은 "이번 분할의 목적은 크게 세 가지로 보인다"며 "통신 사업부문에 가려진 플랫폼 잠재력이 있는 회사들의 가치를 제대로 평가받고, 이 사업들의 성장성을 제고시키며, 중장기적으로 SK와의 합병"이라고 분석했다.

SKT 물적분할 이후 증권가 목표주가. ⓒ데일리안 황인욱 기자

SKT 물적분할 이후 증권가 목표주가. ⓒ데일리안 황인욱 기자

증권가는 SK측의 인적분할 후 실적 상승에 힘이 실릴 것으로 분석했다. 사업의 방향성이 명확해질 것이라는 전망이다. SK텔레콤은 올해 3분기 연결기준 영업이익 4000억원을 달성했다. 이는 지난해 같은 기간과 비교해 11.7% 불어난 규모다.

정지수 메리츠증권 연구원은 "SK텔레콤의 순수 통신사(Pure Telco)로 변신이 기대된다"며 "내년 연결기준 영업이익은 올해 보다 14.2% 늘어난 1조6970억원이 될 것"이라고 전망했다.

SK텔레콤은 이번 인적분할로 메타버스 플랫폼 '이프랜드(ifland)'와 연계한 사업 규모를 키울 방침이다. 이에 따른 주가 상승도 점쳐지고 있다.

최관순 SK증권 연구원은 "국내에서 통신사와 인터넷기업을 중심으로 메타버스산업이 육성되고 있다"며 "특히 SK텔레콤은 메타버스 플랫폼 이프랜드를 앞세워 선발주자 네이버 제페토와 직접적으로 경쟁하는 전략을 펼치고 있다"고 말했다.

연말 배당시즌에 돌입한 점도 투자심리에 긍정적일 것이란 분석도 나온다. 안재민 NH투자증권 연구원은 "SK텔레콤은 최소한 7150억원 이상의 배당 총액은 당분간 유지될 것"이라며 "고배당주로서 매력이 부각될 전망"이라고 예상했다.

한편, 거래재개 후 SK텔레콤의 시가총액 규모에 따라 투자전략을 달리 가져갈 필요가 있다는 조언도 나온다. 하나금융투자는 인적분할 이후 SK텔레콤의 시가총액을 13~18조원 수준으로 예상했다. 거래정지 시점에 SK텔레콤의 시가총액은 22조원 수준이다.

김홍식 하나금융투자 연구원은 "분할 상장 후 SK텔레콤의 시총이 13조원이면 늘리고 18조원이면 줄일 필요가 있다"고 조언했다.