×

공유하기

신용대출금리 2달 새 0.24%p↓

금리인상기, 규제강화와 '반대'

"중금리 인센티브 및 총량 영향"

저축은행업계가 중금리대출 고객 확보를 위해 금리인하 경쟁을 펼치면서 2개월 새 가계신용대출 평균금리를 내린 것으로 나타났다. ⓒ연합뉴스

저축은행업계가 중금리대출 고객 확보를 위해 금리인하 경쟁을 펼치면서 2개월 새 가계신용대출 평균금리를 내린 것으로 나타났다. ⓒ연합뉴스

저축은행이 금리인상기임에도 불구하고 신용대출 금리를 내리고 있다. 중금리대출 고객을 한 명이라도 더 유입시키기 위해 각 저축은행이 금리상단을 내려가면서 영업에 나서고 있어서다. 금융권에선 올해 중금리대출 실적이 내년에 각 저축은행이 가계대출을 얼마나 늘릴 수 있는지를 결정하는 주요 지표로 활용되는 만큼 연말까지 이 같은 금리인하 흐름이 지속될 것으로 보고 있다.

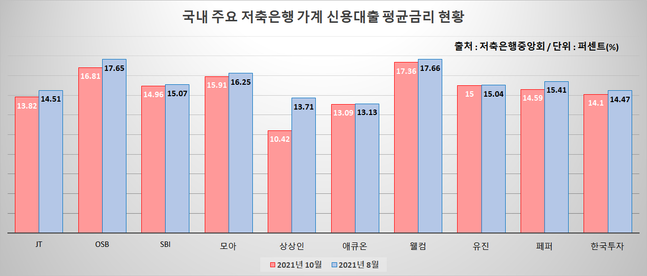

10일 저축은행중앙회에 따르면 올해 10월말 기준 국내 34개 저축은행의 가계신용대출 평균 금리는 15.55%로 집계됐다. 한국은행 금융통화위원회가 기준금리를 0.25%p 인상한 지난 8월의 15.79% 대비 0.24%p 감소한 수치다. 지난해 같은 기간의 16.85%보다는 1.30%p나 급감한 규모다.

저축은행업계가 금리를 낮추는 방식은 다양했다. 신용대출금리는 한은이 발표하는 금리에 연동한 기준금리와 조달, 인건비용 등을 포함해 자체적으로 산출한 가산금리를 더해 산출한다.

SBI저축은행은 8~10월 동안 대출 기준금리를 2.62%로 고정하는 대신 가산금리를 12.45%에서 12.34%로 0.11%p 인하했다. OK저축은행도 기준금리를 2.14%로 고정한 다음 가산금리를 15.47%에서 14.98%로 내렸다. 기준금리를 낮춘 곳도 있다. 페퍼저축은행은 신용대출 기준금리를 8월말 2.03%에서 10월말 1.94%로 낮추고, 가산금리도 13.38%에서 12.65%로 인하했다. 한은이 지난 8월 기준금리를 기존 0.50%에서 0.75%로 0.25%p 올린 것과 대비되는 현상이다.

ⓒ데일리안

ⓒ데일리안

금융권에선 저축은행의 금리인하 움직임이 이례적이라는 입장이다. 한은이 기준금리를 올린 데다, 미국 연방준비제도(Fed·연준)가 테이퍼링을 공식화하면서 추가 인상 가능성도 높게 점쳐지고 있어서다. 금융당국이 강력한 가계부채 규제방안을 실시하면서 총량을 줄여야 하는 다른 금융권이 우대금리 등을 축소하면서 금리를 높이고 있는 것과도 대비되는 모양새다. 은행연합회에 따르면 시중은행의 신용대출 평균금리는 지난 8월 3.07~5.92%에서 9월 3.21~6.68%로 한 달 만에 0.76%p 상승했다.

저축은행이 금리인상 분위기까지 거슬러가며 신용대출 이자율을 낮추는 이유는 중금리대출 때문이다. 금융당국은 올해 가계부채 규제방안을 실시하면서, 피해 우려가 있는 중·저신용자에 대한 자금줄을 마르지 않게 하기 위해 중금리대출 확대 정책을 병행했다. 특히 저축은행의 중금리대출 금리 상단을 기존 19.5%에서 16.0%까지 낮추면서 적극적인 동참을 요구했다.

금융당국이 내년부터는 중금리대출을 많이 취급하는 저축은행에 지급하는 인센티브를 확대하는 정책을 실시한 부분도 금리인하에 영향을 미쳤다. 인센티브를 많이 확보한 저축은행일수록 내년에 취급할 수 있는 가계부채 총량이 늘어나는 식이다. 결국 저축은행 입장에서는 내년에 원활한 대출 영업을 위해 올해 중금리대출을 늘려야하는 입장인 만큼 이자율을 낮춰서까지 대출확대에 사활을 걸고 있는 셈이다.

저축은행업계 관계자는 "중금리대출 취급액이 내년 가계부채 총량과 연계되는 만큼 각사가 금리를 인하하면서 영업경쟁을 벌인 부분이 평균 금리인하에 영향을 미쳤다"며 "이 같은 흐름이 지속되면 대출이 필요한 중·저신용자와 실수요자에 대한 혜택은 더 강화될 수도 있다"고 말했다.