×

공유하기

수요산업 호조·판매가격 큰 폭 상승…3Q 영업익 3조1200억원

“석탄 가격상승 반영…4분기 실적, 3분기와 비슷할 것으로 예상”

“내년 철강 시황, 중국산 철강재의 글로벌 시장 유입 줄어들 것”

서울 대치동 포스코센터 빌딩 전경(자료사진). ⓒ데일리안

서울 대치동 포스코센터 빌딩 전경(자료사진). ⓒ데일리안

포스코의 올해 3분기 영업이익이 수요산업 호조와 철강 제품 가격 강세 등의 영향으로 3조1200억원을 넘어섰다. 연결기준 역대 분기 최고 실적이다.

포스코는 올 4분기 실적에 석탄 가격 상승 등이 반영되며 3분기와 비슷한 실적이 나올 것으로 전망했다.

포스코는 25일 경영실적 컨퍼런스콜을 통해 3분기 연결기준 매출 20조6400억원, 영업이익 3조1200억원을 기록했다고 밝혔다. 전년 동기 대비 각각 365.67%, 44.74% 증가한 수치다.

포스코 관계자는 “국내외 철강시황 호조 지속 및 글로벌인프라 부문의 견조한 실적으로 분기기준 최대 실적 기록했다”고 말했다.

포스코 3분기 별도기준 판매량(좌), 생산량(우). ⓒ포스코

포스코 3분기 별도기준 판매량(좌), 생산량(우). ⓒ포스코

3분기 포스코 철강 판매량은 902만2000t으로 전년 동기 889만4000t에서 1.43% 늘어났다. 국내 수요산업 호조로 냉연·도금 중심의 판매량이 증가했고 내수 비중이 확대됐다.

같은 기간 조강생산량은 970만3000t으로 2.15% 늘었고, 제품 생산량은 911만3000t으로 2.35% 증가했다. 전분기 주요 수리 종료로 조강 생산량이 증가했고, 냉연 및 도금 수요 확대 대응으로 제품 생산량도 늘었다.

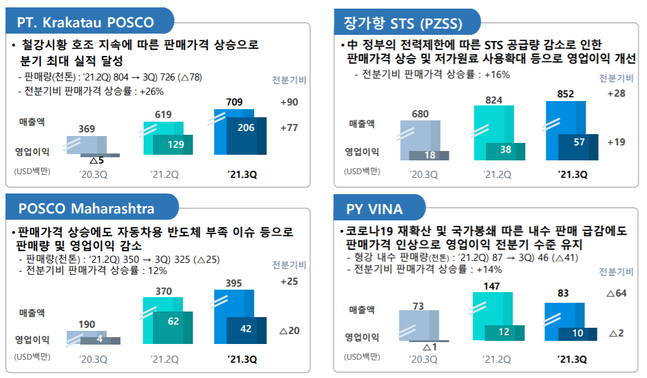

해외 자회사 인도네시아 크라카타우포스코, 중국 장가항포항불수강, 인도 포스코마하라슈트라 등 해외법인의 영업이익도 크게 늘었다. 크라카타우포스코는 3분기 2억600만달러, 장가항 STS는 5700만달러, 포스코마하라슈트라 4200만달러, PY 비나는 1000만달러의 영업이익을 각각 달성했다.

포스코는 자회사 영업이익 증가에 대해 ▲크라카타우포스코 철강시황 호조 지속에 따른 판매가격 상승으로 분기 최대 실적 달성 ▲장가항 STS는 중국 정부 전력제한에 따른 STS 공급량 감소로 인한 판매가격 상승 및 저가 원료 사용 확대 등으로 영업이익 개선 등이 주효했다고 설명했다.

포스코 해외 자회사 경영실적.ⓒ포스코

포스코 해외 자회사 경영실적.ⓒ포스코

이 같은 실적 개선세는 4분기에도 이어질 전망이다. 포스코는 글로벌 시장으로 유입되는 중국산 철강재가 줄어듦에 따라 철강 시황은 견조할 것으로 내다봤다.

포스코 관계자는 “중국 정부의 탄소중립 목표 차원에서 감산 유도 정책 강화될 것으로 보인다”며 “철강사들의 철강 감산 기조도 계속될 것으로 예상되며 이에 글로벌 유입 중국산 철강재는 줄어들 것”이라고 설명했다.

이어 “수요 측면에서는 올해 글로벌 자동차 수요가 8100만대로 예상되며, 3분기 조선사 수주량은 전년 대비 4배 높은 수준”이라며 “내년도 세계 철강수요는 올해 대비 2% 증가할 것으로 전망된다”고 덧붙였다.

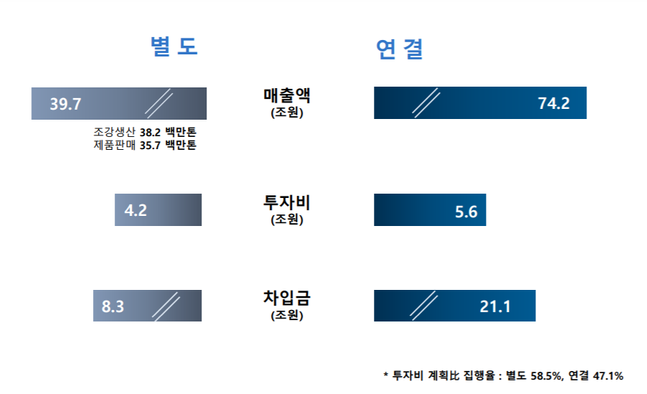

2021년 경영전망. ⓒ포스코

2021년 경영전망. ⓒ포스코

포스코는 올해 연결기준 매출 전망치를 전분기 66조4000억원에서 74조2000억원으로 상향 조정했다.

투자비는 별도 4조2000억원, 연결 5조6000억원이다. 포스코는 3분기 컨퍼런스콜을 통해 "탄소중립과 NDC 목표 달성을 위해 2030년 ‘사업장 감축 10%’를 목표로 잡았고, 이를 달성하기 위한 R&D 및 조업 효율화를 진행 중"이라고 밝혔다.