×

공유하기

우수설계사 수·연봉 일제히↑

GA간 인센티브 경쟁도 격화

"소비자 피해 우려 확대될 것"

코로나19로 보험유지율이 높아지면서 베테랑 보험설계사의 연봉은 높아지고 있다. 일부 GA들은 베테랑 설계사를 빼오기 위해 과도한 인센티브 경쟁을 펼치면서 소비자 피해로 이어질 가능성이 높아지고 있다. ⓒ픽사베이

코로나19로 보험유지율이 높아지면서 베테랑 보험설계사의 연봉은 높아지고 있다. 일부 GA들은 베테랑 설계사를 빼오기 위해 과도한 인센티브 경쟁을 펼치면서 소비자 피해로 이어질 가능성이 높아지고 있다. ⓒ픽사베이

#10년차 보험설계사인 A씨는 신종 코로나바이러스 감염증(코로나19)에도 영업실적이 나쁘지 않다. 코로나19로 인해 건강 우려가 확산되면서 보험 해지 고객이 예년보다 줄어서다. 또 코로나19 아나필락시스 보험 등을 비롯해 상품 판매까지 잘되니 억대 연봉을 받는 A씨는 우수인증설계사로 지정되기까지 했다. 업계에서 유명세를 타자 일반 법인보험대리점(GA)이 거액의 인센티브를 포함한 제안을 제시하자 A씨는 요즘 더 행복한 고민에 빠졌다.

코로나19 상황에도 베테랑 보험설계사는 호황을 누리고 있는 것으로 나타났다. 소비자가 코로나19 공포감에 기존 보험 계약을 길게 유지하고, 신상품 가입을 주저하지 않으면서 건전성·수익성 모두 최고를 기록하고 있기 때문이다.

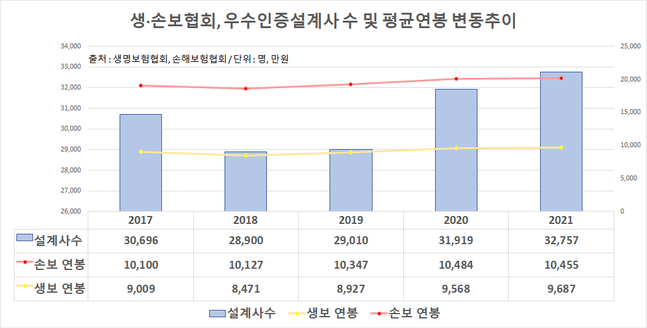

18일 손해보험협회에 따르면 지난해 하반기부터 올해 상반기까지 우수인증을 받은 설계사들의 연평균소득은 1억455만원으로 집계됐다. 전년(2018년 하반기~2019년 상반기) 1억347만원보다 98만원을 더 벌어들인 셈이다. 생명보험업계 우수인증설계사들도 올 상반기까지 최근 1년간 9687만원의 연평균소득을 기록했다. 지난해 같은 기간 9568만원보다 119만원 더 많은 금액이다.

억대 연봉을 받는 우수인증설계사 숫자도 지난해 하반기부터 올 상반기 기준 3만2757명으로 전년 대비 2.6%(838명) 증가했다. 2016~2017년 규모인 2만9908명과 비교하면 5년 새 9.5%(2849명) 늘어난 규모다. 우수인증설계사는 생명·손보협회가 매년 ▲등록기간 ▲13회 및 25회 신계약유지율 ▲모집실적 ▲불완전판매건수 유무 등을 종합적으로 평가해 선정한다.

코로나19에도 우수인증설계사가 늘어난 이유는 보험계약유지율이 상승해서다. 금융감독원에 따르면 지난해 생명보험업계 전체 13회차 평균 계약유지율은 84.8%로 집계됐다. 손보업계의 경우에는 84.1%였다. 두 업계 모두 각각 2019년의 80.1%, 82.5%보다 4.7%p, 1.6%p씩 개선됐다. 그만큼 소비자가 보험을 길게 유지하고 있다는 의미다. 계약이 길게 유지되면 이를 성사시킨 설계사는 더 큰 수수료를 받을 수 있게 된다.

ⓒ데일리안

ⓒ데일리안

올 1월 시행된 1200%룰 역시 베테랑 설계사에게 유리한 영향을 미치고 있다. 이는 보험을 팔면 1~3년에 걸쳐 수수료를 나눠 받는 설계사들의 1년차 모집수수료를 월 납입보험료의 1200% 이하로 제한하는 제도다. 첫 해 지급 수수료를 제한해 과도한 경쟁과 철새·먹튀 설계사 양산을 막겠다는 취지로 도입됐다.

과거 설계사 간 수수료 경쟁 방식을 활용하던 GA는 1200%룰 도입과 함께 외부 설계사 영입에 힘쓰기 시작했다. 1200%룰 도입으로 인한 규제는 보험사가 GA에 지급하는 수수료에만 적용된다. GA가 설계사에게 지급하는 수수료는 규제 대상이 아니기 때문에 GA의 신인정착지원비 지출을 제재할 근거는 없다.

제판분리 바람이 불면서 출범하게 된 자회사형 GA도 영향을 미쳤다. 대형 보험사가 자회사 GA를 만들어 설계사 영입에 나서자 위기감을 느낀 기존 GA들은 시상비까지 늘렸다. 시상(施賞)비는 판매 1건당 지급하는 수수료다. 이를 월 보험료의 500%까지 상향해 지급하면 설계사 한 명이 받는 첫 해 수수료는 1300%까지 늘어날 수 있다. 규제에 구멍이 난 셈이다.

문제는 과도한 인센티브 경쟁이 소비자 피해로 이어질 수 있다는 점이다. 높은 몸값을 약속 받은 베테랑 설계사는 성과 압박에 기존 고객을 끌고 와 이전 계약을 해지하고 신계약을 체결하게 하는 '승환계약'을 권유하는 경우가 있다. 이 때 중도 해지에 따른 금전적 손실이 발생하거나 기존 계약에 대한 관리를 제대로 이뤄지지 않는다는 문제점이 발생한다.

보험업계 관계자는 "높아지는 유지율과 신계약율은 기저효과가 반영된 결과지만 설계사들의 수익성에는 긍정적인 영향을 미칠 것으로 보인다"며 "1200% 룰 도입으로 인한 규제도 일부 보험사에만 적용되는 만큼 베테랑 설계사들을 빼내가기 위한 인센티브 경쟁이 더 격화되며 소비자 피해로 이어질 수도 있다"고 말했다.

▲[보험설계사 생존기③] 코로나發 양극화 가속, 해법은?에서 계속 이어집니다.