×

공유하기

운용자산이익률 홀로 0%도 못 미쳐

증시 흐름 반대로 베팅했다 '된서리'

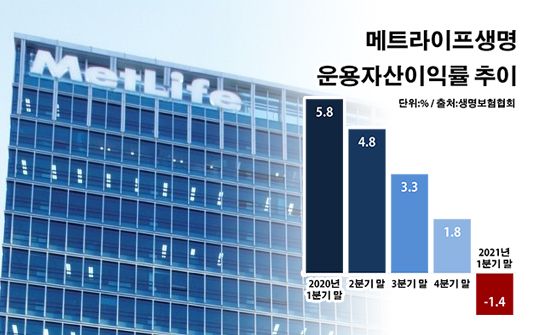

메트라이프 운용자산이익률 추이.ⓒ데일리안 부광우 기자

메트라이프 운용자산이익률 추이.ⓒ데일리안 부광우 기자

메트라이프생명의 투자 수익률이 국내 생명보험사들 중 유일하게 마이너스로 추락한 것으로 나타났다. 특정 생보사의 투자 수익률이 0% 아래로 곤두박질친 건 최근 10년 동안 단 한 번도 없었던 일이다.

증시 여건과 반대 흐름에 베팅해 온 남다른 자산운용 방식 탓에 메트라이프에게는 최근의 주식 투자 열기가 오히려 독이 되고 있다는 분석이다.

18일 생명보험협회에 따르면 올해 1분기 말 기준 국내 24개 생보사들의 평균 운용자산이익률은 3.0%로 전년 동기 대비 0.6%p 떨어진 것으로 집계됐다. 운용자산이익률은 보험사가 보유 자산을 현금이나 예금, 부동산 등에 투자해 올린 성과 지표로, 이 수치가 낮아질수록 자산운용 능력이 나빠지고 있다는 의미다.

생보사별로 보면 가장 눈에 띄는 곳은 메트라이프였다. 메트라이프의 운용자산이익률은 같은 기간 7.2%p 급락하며 -1.4%까지 내려앉았다. 생명보험업계의 투자 수익률이 전반적으로 낮아졌다고는 하지만 0% 미만까지 하락한 곳은 메트라이프뿐이었다. 아울러 국내 생보사의 자산운용수익률이 마이너스를 기록하게 된 건 2010년 KDB생명(-2.5%) 이후 첫 사례다.

그 다음으로 투자 효율이 좋지 못했던 라이나생명의 운용자산이익률도 2.4%로 메트라이프와는 상당한 격차를 나타냈다. 이밖에 KDB생명(2.5%)·삼성생명(2.7%)·NH농협생명·미래에셋생명·BNP파리바카디프생명(2.8%) 등의 운용자산이익률이 3%에 미치지 못했다.

투자의 발목을 잡고 있는 핵심 배경은 저금리다. 시장 금리가 낮을수록 자산을 굴려 얻을 수 있는 수익률도 함께 떨어지기 때문이다. 지난해 코로나19 확산을 계기로 한국은행 기준금리가 유래 없는 0%대까지 추락하면서 직격탄을 맞은 모습이다.

◆과도한 헤지 전략 부작용 직면

그렇다고 해도 메트라이프처럼 자산운용 실적이 적자로까지 돌아서는 건 이례적 현상이란 평이다. 그래도 기준금리가 플러스를 유지하고 있는 와중 투자 수익률이 마이너스로 돌아서는 건 시장 이자율 하락만으로 설명이 되지 않기 때문이다.

메트라이프의 운용자산이익률이 급락한 배경에는 파생상품을 통한 헤지의 영향이 자리하고 있다. 헤지는 투자한 금융 상품의 가치가 오르거나 내리더라도 정반대 손익이 나타나는 파생상품을 함께 보유함으로써 리스크를 분산하는 기법이다.

메트라이프는 어떤 경쟁사들보다 주가 추이에 따른 파생상품 헤지 전략을 적극적으로 구사해 온 생보사다. 증시에 민감한 변액보험 상품을 중점 판매 상품으로 삼고 있어서다. 이 때문에 메트라이프는 주가가 하락할 때 투자 수익률이 올라가는 특성을 보인다. 대신 주가가 상승하면 거꾸로 수익률이 악화되는 구조다.

실제로 메트라이프는 신종 코로나바이러스 감염증(이하 코로나19) 사태로 주식 시장이 얼어붙었던 1년여 전까지만 해도 남다른 자산운용 성과로 주목을 받았다. 지난해 1분기 말 메트라이프의 운용자산이익률은 5.8%에 달했다. 당시 생보업계 최고치임은 물론 유일한 5%대 수익률이었다. 이때 코스피 지수는 1754.64로 전년 말보다 20.2% 급락한 상태였다.

하지만 이후 국내 증시는 고공행진을 이어가고 있다. 지난해 말 코스피 지수는 2873.47로 1분기 말 이후 63.8% 급등했다. 올해 들어서도 기세는 꺾이지 않고 있다. 올해 1분기 말 코스피 지수는 3061.42로 지난해 말보다 6.5% 또 올랐다.

결국 계속되는 증시 활황이 메트라이프에겐 악재란 얘기다. 과도한 파생상품 활용이 증시 환경에 따른 변동성을 키우면서, 투자 수익률이 널뛰기를 벌이고 있다는 지적이다.

금융권 관계자는 "위기에 대비한 위험 분산이 투자에 반드시 필요한 요소이기는 하지만, 그 정도가 지나치면 도리어 리스크를 키울 수 있다"고 말했다.