×

공유하기

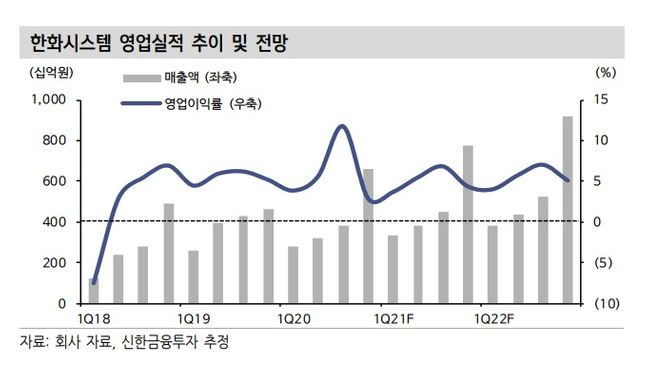

한화시스템 영업실적 추이 및 전망ⓒ신한금융투자

한화시스템 영업실적 추이 및 전망ⓒ신한금융투자

신한금융투자는 22일 한화시스템에 대해 “풍부한 현금 자원을 바탕으로 도심항공교통(UAM), 저궤도 인공위성 사업을 확장하고 있다”며 목표주가를 기존 2만원에서 2만5000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

황어연 연구원은 “한화시스템은 4분기 매출액 6580억원, 영업이익 190억원을 기록해 컨센서스 영업이익 234억원을 18.7% 하회했다”며 “시장 기대치를 하회하는 영업이익의 원인은 페이저 솔루션(Phasor Solutions Ltd.) 영업손실 42억원과 코로나19로 인한 일부 ICT 사업 순연”이라고 밝혔다.

올해 매출액은 전년 대비 17.7% 증가한 1조9000억원, 영업이익은 5.3% 늘어난 977억원을 전망했다.

황 연구원은 “방산 매출액은 전년 대비 19.28% 증가한 1조4000억원으로 성장이 전망된다”면서 “IFF Mode5 매출액이 143.0% 늘어난 2130억원으로 성장하며 매출 증가에 기여하겠다”고 내다봤다. 또 “TICN 4차 양산 매출액은 47.8% 증가한 1700억원이 예상되고 영업이익은 707억원으로 전년과 유사한 수준이 전망된다”며 “지난해 3분기 일회성 이익 150억원 인식에 따른 높은 기저가 원인”이라고 분석했다.

ICT 영업이익은 31.2% 늘어난 382억원을 전망했다. PPA 15억원 감소, 계열사 물량을 바탕으로한 안정적인 성장이 예상된다는 평가다.

그는 “한화시스템은 풍부한 현금 자원을 바탕으로 UAM, 저궤도 인공위성 사업을 확장하고 있다”며 “UAM은 2025년(2022년 시험기체 생산), Phasor ESA(전자식 안테나)는 2022~23년에 상용화될 예정으로, 저금리 기조 속 스페이스 익스플로레이션 ETF(ARKX) 3월 상장에 대한 기대감으로 신사업 가치 부각이 예상된다”고 관측했다.