×

공유하기

투자의견 '매수' 유지, 목표주가 2만8000원으로 상향

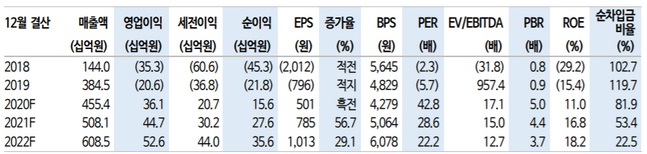

삼강엠앤티 투자지표 변동 추이 ⓒ신한금융투자

삼강엠앤티 투자지표 변동 추이 ⓒ신한금융투자

신한금융투자가 8일 삼강엠앤티에 대해 아시아에 국한됐던 매출처가 유럽까지 확장되면서 추가적인 성장 모멘텀 확보에 성공했다고 평가했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만5000원에서 2만8000원으로 상향조정했다.

조민서 신한금융투자 연구원은 "지난해 4분기 삼강엠앤티는 전년 동기 대비 1.2% 줄어든 1315억원의 매출액과 80억원의 영업이익을 거두면서 흑자전환에 성공했을 것으로 관측된다"며 "조선·해양 사업부가 견조한 실적을 내는 가운데 해상 풍력 하부구조물 수주 잔고가 확대되고 있어 올해에는 전년 대비 11.6% 늘어난 5081억원의 매출액과 23.9% 증가한 447억원의 영업익을 시현할 것으로 전망된다"고 설명했다.

이어 "특히 조선·해양·플랜트 사업 부문이 견조한 흐름을 이어가면서 해상 풍력 하부구조물 매출이 1년 새 29.5% 늘어난 2367억원까지 확대될 것"이라고 덧붙였다.

조 연구원은 "삼강엠앤티는 아시아에서 유일하게 하부구조물 제조 기술력, 원가 경쟁력, 대형 생산시설을 모두 갖춘 업체로 2030년까지 해상풍력 설치규모를 52GW까지 늘릴 예정인 중국을 비롯한 신규 해상풍력 프로젝트 내 하부구조물 투자 수혜를 가장 많이 받을 수 있는 업체"라며 "지난해 7월 처음으로 영국에서 진행되는 프로젝트에서 수주를 받으면서 기술력과 원가 경쟁력을 앞세운 삼강엠앤티의 성장성과 실적 가시성은 점점 더 높아지고 있다"고 분석했다.

투자의견 '매수' 유지, 목표주가 2만8000원으로 상향

삼강엠앤티 투자지표 변동 추이 ⓒ신한금융투자

신한금융투자가 8일 삼강엠앤티에 대해 아시아에 국한됐던 매출처가 유럽까지 확장되면서 추가적인 성장 모멘텀 확보에 성공했다고 평가했다. 투자의견은 매수를 유지했고, 목표주가는 기존 2만5000원에서 2만8000원으로 상향조정했다.

조민서 신한금융투자 연구원은 "지난해 4분기 삼강엠앤티는 전년 동기 대비 1.2% 줄어든 1315억원의 매출액과 80억원의 영업이익을 거두면서 흑자전환에 성공했을 것으로 관측된다"며 "조선·해양 사업부가 견조한 실적을 내는 가운데 해상 풍력 하부구조물 수주 잔고가 확대되고 있어 올해에는 전년 대비 11.6% 늘어난 5081억원의 매출액과 23.9% 증가한 447억원의 영업익을 시현할 것으로 전망된다"고 설명했다.

이어 "특히 조선·해양·플랜트 사업 부문이 견조한 흐름을 이어가면서 해상 풍력 하부구조물 매출이 1년 새 29.5% 늘어난 2367억원까지 확대될 것"이라고 덧붙였다.

조 연구원은 "삼강엠앤티는 아시아에서 유일하게 하부구조물 제조 기술력, 원가 경쟁력, 대형 생산시설을 모두 갖춘 업체로 2030년까지 해상풍력 설치규모를 52GW까지 늘릴 예정인 중국을 비롯한 신규 해상풍력 프로젝트 내 하부구조물 투자 수혜를 가장 많이 받을 수 있는 업체"라며 "지난해 7월 처음으로 영국에서 진행되는 프로젝트에서 수주를 받으면서 기술력과 원가 경쟁력을 앞세운 삼강엠앤티의 성장성과 실적 가시성은 점점 더 높아지고 있다"고 분석했다.