×

공유하기

투자의견 '매수' 유지, 적정주가 7만5000원 제시

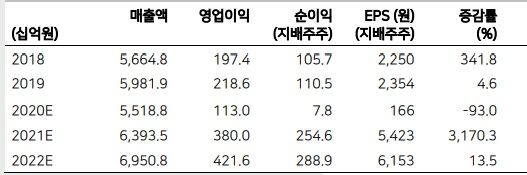

만도 실적추이.ⓒ메리츠증권

만도 실적추이.ⓒ메리츠증권

메리츠증권은 5일 만도에 대해 향후 예상을 웃도는 분기 및 연간 실적을 달성할 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하고, 적정주가는 7만5000원을 제시했다.

김준성 메리츠증권 연구원은 "지난 3개월간 4분기 영업이익 컨센서스는 종전 679억원에서 834억원으로 늘었다"며 "실제 기록되는 분기 영업이익은 1047억원에 이를 것"이라고 예상했다.

이는 북미 T사의 글로벌 판매실적 기록, 현대기아차 구매 소비자의 ADAS 옵션 채택 비율 상승, 예상보다 빠르게 진행된 현대기아차 인도 및 해외공장 가동률 회복에 따른 것이다.

김 연구원은 "선제적 구조조정과 구조적 매출 확장을 통해 올해 영업이익은 230%가 증가할 것"이라며 "올해 영업이익률은 5.9%로 10년 만에 가장 높은 수익을 낼 것"이라고 전망했다.