×

공유하기

투자의견 '매수', 목표주가 11만원 유지 밝혀

KT&G실적추이. ⓒ유안타증권

KT&G실적추이. ⓒ유안타증권

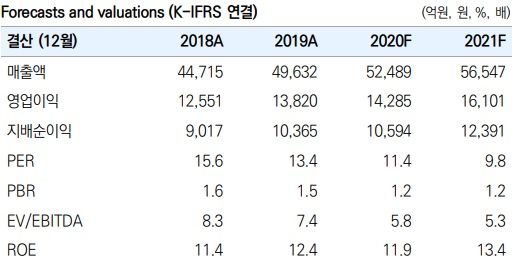

유안타증권은 21일 KT&G에 대해 전부문의 실적이 개선되면서 내년 성장세가 지속될 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하고, 목표주가도 기존대로 11만원을 유지한다고 밝혔다.

박은정 유안타증권 연구원은 "올해 신종 코로나바이러스 감염증(코로나19) 여파로 담배나 홍삼 등 면세 매출 감소세가 이뤄진 반면 내수 담배 점유율은 확대됐으며 주력지역 수출 체력은 강화됐다"고 말했다. 이어 "또한 PMI와의 제휴를 통해 궐련형 전자담배 수출 판로를 확대하며 추가적인 성장동력을 만들었다"고 덧붙였다.

박 연구원은 "계열사인 KGC는 채널확장과 카테고리 확장, 글로벌 사업부문 강화 등의 외형 성장을 도모할 체질을 다졌다"며 "전부문 성장을 통해 내년 음식료 업종내 가장 편안한 성장세를 보일 것"이라고 진단했다.

유안타증권은 내년 연결 매출액과 영업이익은 전년대비 각각 8%, 13% 상승한 5조7000억원, 1조6000억원을 기록할 것으로 전망했다.