×

공유하기

공인인증서, 10일부터 '공동인증서'로 명칭 변경…기존처럼 발급·사용

금융기관-플랫폼사업자도 인증서 발급…"인증서 따라 금융거래 제한"

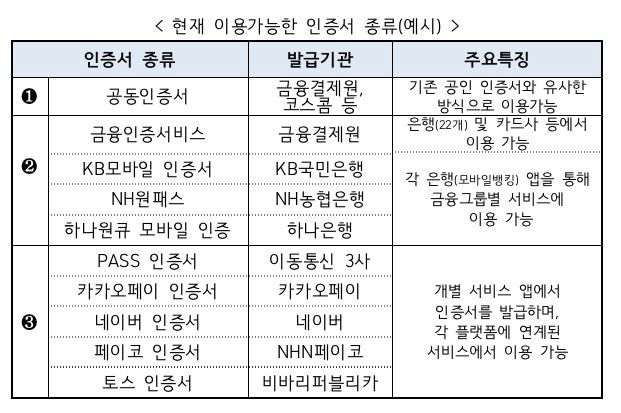

이용 가능한 인증서 예시 ⓒ금융위원회

이용 가능한 인증서 예시 ⓒ금융위원회

오는 10일부터 공인인증서제도가 전격 폐지되는 가운데 금융거래에는 과연 어떠한 변화가 있을까. 이에대해 금융당국은 "앞으로 기존 공인인증서 뿐 아니라 민간인증서도 사용 가능하게 된다"고 설명했다.

9일 금융위원회는 하루 뒤 시행될 공인인증제도 폐지에 따른 금융분야 변화와 관련해 '주요 Q&A'로 정리해 답변에 나섰다.

금융위에 따르면 우선 이번 공인인증제도 폐지 이후의 금융거래 역시 '원칙적으로 인증서가 필요하다'는 입장이다. 공인인증제도 폐지로 인해 '공인인증서'가 사라지는 것 또한 아니다. 대신 앞으로는 '공동 인증서'로 명칭이 변경돼 기존과 동일하게 은행 창구 등을 통해 신규 발급 및 이용이 가능하다.

금융당국은 "기존 정부가 독점적으로 발급한 공인인증서에 대해서만 차별적인 법적효력을 부여했다면 앞으로는 다양한 민간사업자가 발급한 인증서에 대해서도 공인인증서와 동일한 법적효력이 부여된다"고 설명했다.

이와 더불어 향후 비대면 금융거래에는 공동인증서 외에도 개별 은행 등이 발급한 인증서, 통신사나 플랫폼사업자 등이 발급한 인증서도 사용이 가능하다. KB모바일 인증서(KB국민은행), NH원패스(농협은행), 하나원큐 모바일 인증(하나은행), PASS 인증서(이통3사), 카카오페이, 네이버, 페이코, 토스 인증서 등을 이용할 수 있다.

다만 금융기관이 자체 발급한 인증서의 경우 타 금융기관에서는 이용이 어렵다는 점, 카카오페이와 같은 플랫폼 사업자가 발급한 인증서의 경우에는 금융실명법 수준의 실명확인절차를 거치지 않을 경우 금융거래 사용에 제한이 있을 수 있다는 점을 감안해야 한다.

금융거래에 사용할 수 있는 인증서는 은행 등 금융회사 앱 또는 홈페이지에서 발급받을 수 있다. 은행 창구에 직접 방문해 발급받거나 방문 없이도 신분증 사본 제출, 영상통화 등 실명확인 절차를 거쳐야 한다. 발급비용은 대체로 무료이나 서비스에 따라 유료인 경우도 있다.

금융당국은 이번 민간인증서 도입을 통해 공인인증서의 단점을 보완한 인증서비스를 간편하게 사용할 수 있다고 보고 있다. 또한 각 사업자가 영위하는 서비스 특성에 맞게 이용자 편의성 및 보안을 강화한 인증서를 제공해 인증서 간 경쟁 촉진도 가능할 것으로 기대하고 있다.

금융위 측은 "일례로 금융권 공동 '금융인증서비스'의 경우 인증서 이용을 위해 별도 프로그램을 설치하지 않아도 되며, 인증서가 클라우드에 저장돼 스마트폰 등에 따로 저장할 필요가 없다"며 "지문인증이나 간편비밀번호 같이 간편한 방식으로 이용이 가능하다"고 설명했다.

한편 금융당국은 민간인증서 사용 증가에 따른 안전성 및 보안성 강화를 위해 출금이나 이체 등 금융거래에 대해서는 보다 엄격한 보안심사를 거친 인증서가 사용될 수 있도록 공신력있는 제3기관에서 심사를 진행한다는 계획이다. 또한 대출이나 고액 자금이체 등 고위험거래의 경우 복수의 인증수단(인증서+추가인증)을 도입한다는 방침이다.

아울러 다양한 인증서 사용에 발맞춰 금융거래사고에 대한 금융회사의 책임 역시 강화한다는 계획이다. 금융위는 "금융거래사고에 대한 금융회사의 배상책임을 ‘이용자가 허용하지 않은 결제‧송금(부정결제사고)’까지 확대해 나갈 계획"이라며 "이에 대한 내용은 '금융분야·신원확인 제도 혁신방안을 통해 추후 발표할 것"이라고 밝혔다.