×

공유하기

미래에셋대우, 개인형연금 가입자 10년 수익률 분석결과 발표

ⓒ미래에셋대우

ⓒ미래에셋대우

실적배당형 상품 비중이 높고 가입기간이 길수록 연금 수익률도 높아지는 것으로 나타났다.

미래에셋대우는 3일 연금 수익률 개선을 목적으로 진행한 개인형 연금 가입자의 10년 장기수익률 분석결과를 발표해 이같이 밝혔다.

분석 결과 원리금보장형 상품보다 실적배당형 상품의 비중이 높고, 가입기간이 길고, 직원을 통해 관리받는 계좌일수록 수익률이 높게 나타났다.

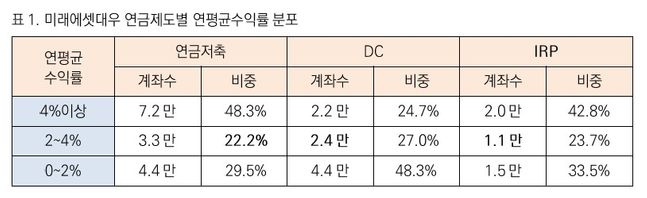

수익구간에 있는 계좌의 제도별 연평균수익률 4% 이상 비중은 연금저축 48.3%(7만2000건), IRP 42.8%(2만건), DC 24.7%(2만2000건) 순으로 연금저축의 수익률이 퇴직연금 DC와 IRP보다 높았다는 분석이다.

연금저축이 ETF를 포함한 펀드 중심의 실적배당형 상품으로 운용되고 있는 반면 DC와 IRP는 은행예금 등 원리금보장상품 비중이 높아 절대수익률 측면에서 상대적으로 낮은 운용성과를 보인 것으로 해석된다.

퇴직연금 중장기공시수익률 비교 자료에서도 퇴직연금 DC와 IRP 수익률은 원리금보장형 상품보다는 실적배당형 상품에서 수익률이 높게 나타났다. DC와 IRP의 10년 수익률은 각각 연 3.23%, 3.1%로 5년 수익률 연 2.24%, 연 1.93%보다 높았다.

특히 연금자산을 관리함에 있어 직원을 통해 컨설팅을 받는 계좌와 고객 스스로 알아서 관리하는 계좌의 운용성과를 비교한 결과, 관리직원이 있는 경우의 수익률이 높게 나타났다.

미래에셋대우를 5년이상 거래하면서 1000만원 이상 적립한 수익 구간에 있는 계좌 중 관리자가 있는 계좌의 38.1%가 연평균수익률 4%이상을 기록한 반면, 고객 스스로 운용하는 계좌는 그 비중이 29.7%에 그쳤다.

연금저축, 퇴직연금 DC, IRP 각각 비교해도 관리자가 있는 계좌가 고객 스스로 운용하는 계좌보다 연평균수익률 4% 이상의 비중이 전부 높았다.

DC 계좌는 최초 운용지시한 상품이 은퇴시점까지 그대로 유지되거나 관리가 어렵다는 이유로 수익률이 낮은 원리금보장형 상품으로 주로 운용되고 있는 반면, 연금저축은 노후준비를 위해 자발적으로 가입하는 경우가 대부분이어서 가입자 스스로 관리하거나 가입한 금융회사 직원을 통해 적절한 관리를 받아 연평균수익률 4% 이상 계좌의 비중이 차이가 나는 것으로 분석된다.

미래에셋대우는 연평균수익률이 4% 이상 계좌 비중이 24.7%에 불과한 DC가입 고객 관리를 위해 연금 전용 상담센터인 ‘연금자산관리센터’를 통해 비대면 연금 자산관리 지원을 확대해 주기적인 고객 컨설팅을 진행하고, 수익률 향상과 고객 만족도를 향상시킬 계획이다. 또한 연금을 스스로 관리하는 고객에 대해서도 연금자산관리센터를 통해 체계적인 비대면 자산관리를 지원함으로써 수익률 제고를 함께 강화해 나아갈 예정이다.

김기영 미래에셋대우 연금솔루션본부장은 “연금 수익률은 고객의 노후를 결정하는 핵심 요소인 만큼 가입자도 각자의 투자성향을 고려해 장기적 관점에서 자산을 운용하는 것이 필요한데, 실적배당형 상품을 활용한 글로벌 분산투자를 통해 연금 수익률을 개선할 수 있다”며 “가입자 스스로 운용하는 것이 어렵다면 전문가의 도움을 받아보는 것도 좋은 방법이 될 수 있다”고 말했다.

한편, 미래에셋대우 연금자산의 잔고는 지난달 26일 기준으로 16조원 규모이며, 이 중 개인형연금이 10조6000억원으로 업계 1위 자리를 차지하고 있다. 또한, 2020년 3분기말 기준 1년 공시수익률은 DC 연 4.80%, IRP 연 4.04%의 성과를 기록하며 전체 43개 사업자 중 1위를 달성했다. 은행, 보험, 증권을 통틀어 DC, IRP 수익률 모두 4%를 넘은 사업자는 미래에셋대우가 유일하다.