×

공유하기

79개 저축은행 1~9월 당기순이익 1조203억원…1년새 9% ↑

"연체율 소폭 상승 등 불구 대체로 양호…잠재부실 예의주시"

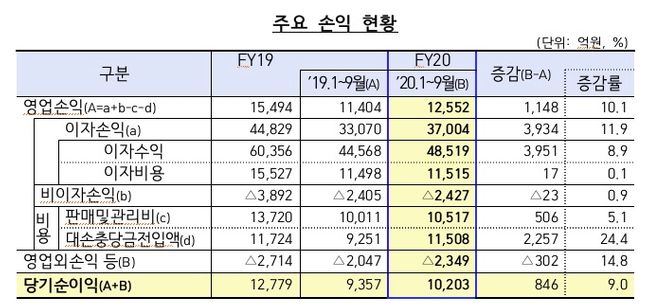

3분기 저축은행 주요 손익 현황 ⓒ금융감독원

3분기 저축은행 주요 손익 현황 ⓒ금융감독원

3분기 저축은행 누적 당기순이익이 1조원을 돌파했다. 최근 수년 간 저축은행 연간 당기순이익이 1조원을 웃돌았지만 3분기 누적 순익이 1조원을 넘어선 것은 이번이 처음이다.

19일 금융감독원이 발표한 '3분기 저축은행 영업실적(잠정)'에 따르면 국내에서 영업 중인 79개 저축은행의 1월부터 9월까지 당기순이익은 전년 대비 9%(846억원) 증가한 1조203억원으로 집계됐다. 지난해 같은 기간 저축은행 순익은 9374억원으로 당시 기준 사상 최고치를 달성한 바 있다.

금융당국은 대출 증가로 이자수익이 늘면서 이같은 영업실적을 시현한 것으로 보고 있다. 금감원 측은 "충당금 적립률 상향조정 등으로 대손충당금전입액이 2200억원 이상 증가했으나 이자이익(3934억원) 규모가 이를 상회하면서 순이익이 더욱 커졌다"고 설명했다.

다만 건전성 부분에서는 작년 말 대비 일부 악화된 것으로 나타났다. 9월 말 기준 총여신 연체율은 작년 말보다 0.1%p 상승한 것으로 파악됐다. 그러나 이 역시 지난해 같은 기간(4.2%)과 비교하면 0.4%p 개선세를 나타냈다. 기업대출 연체율이 4.1%로 작년 말 대비 0.2%p 늘었고 가계대출 연체율은 0.1%p 개선된 3.5%를 기록했다.

저축은행의 자본적정성을 나타내는 BIS비율도 소폭 하락했다. 9월 말 기준 BIS 기준 자기자본비율은 14.61%로 지난해 말보다 0.22%p 낮아졌다. 금융당국은 "대출이 늘면서 위험가중자산 증가율이 순이익 증가에 따른 BIS기준 자기자본 증가율을 웃돈데 따른 것"이라며 "그러나 규제비율 대비 높은 수준을 유지하고 있다"고 밝혔다. 현행 규정에 따르면 자산 1조원 이상 저축은행은 8%, 1조원 미만 저축은행은 7%를 유지하도록 돼 있다.

한편 79개 저축은행 총자산은 85조3000억원으로 지난해 말보다 10.6%(8조1000억원) 늘었다. 이중 총대출은 73조2000억원으로 작년 말보다 12.6% 급증했다. 자기자본은 10조원으로 지난해 말보다 10.2% 확대된 것으로 나타났다.

당국 관계자는 "연체율이 소폭 상승하고 BIS비율이 소폭 하락했지만 건전성 지표 역시 대체로 양호한 상태"라며 "다만 잠재부실이 현실화될 경우 건전성이 악화될 수 있다는 우려가 나오는 만큼 충당금 추가 적립기준을 마련해 손실흡수능력을 높이고 관련 동향을 면밀히 모니터링할 것"이라고 밝혔다.