×

공유하기

투자의견 '매수' 유지, 목표주가 2만9000원 상향조정

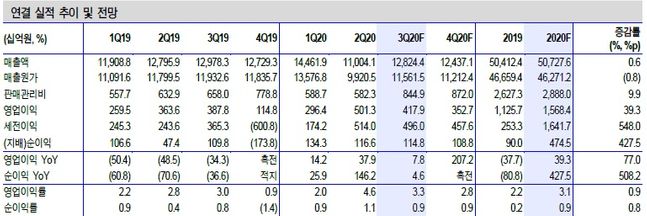

한화 실적 추이.ⓒ신한금융투자

한화 실적 추이.ⓒ신한금융투자

신한금융투자는 31일 한화에 대해 3분기 지배주주 순이익이 지난해 같은 기간보다 증가할 것으로 전망하면서 목표주가를 상향조정했다. 투자의견은 '매수'를 유지했다.

임희연 신한금융투자 연구원은 "3분기 영업이익은 전년동기대비 7.8% 증가한 4179억원, 지배주주 순이익은 같은 기간대비 4.6% 증가한 1148억원을 달성할 것"이라고 예상했다.

이어 임 연구원은 "작년 상반기 폭발사고로 가동 중단된 대전 방산 공장이 지난해 8월 중순부터 재개됨에 따른 기저효과가 반영된 것"이라며 "개별 부문의 합산 순이익은 전년동기대비 749.5% 증가한 566억원이 예상된다"고 강조했다.

임 연구원은 "계절적 성수기 진입에 따라 방산 자회사들이 양호한 실적을 시현할 것"이라며 "목표주가를 높인 것도 향후 한화건설의 이라크 사업 정상화, 한화생명의 실적 턴어라운드 등 주요 자회사 주가 반등을 감안한 것"이라고 설명했다.