×

공유하기

투자의견 '매수' 유지, 목표주가 70만원서 97만원으로 상향

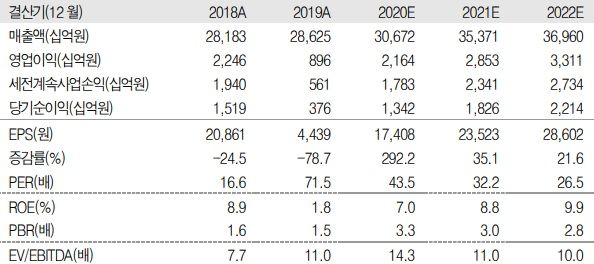

LG화학 실적추이.ⓒ유진투자증권

LG화학 실적추이.ⓒ유진투자증권

유진투자증권은 28일 LG화학에 대해 글로벌 시장에서의 배터리 1위 점유율을 고려해 목표주가를 높인다고 밝혔다. 투자의견은 '매수'를 유지하지만, 목표주가는 기존 70만원에서 97만원으로 상향조정했다.

황성현 유진투자증권 연구원은 "전지사업부 영업가치는 기존 39조9000억원에서 55조9000억원으로 상향했고, 석유화학 사업부 실적 수정으로 영업 가치는 15조5000억원으로 높였다"며 "전날 발표된 국내 소송결과의 승소와 10월 ITC 최종판결 발표시 경쟁사와의 격차가 확대될 것"이라고 분석했다.

이어 "중대형 전지사업 흑자전환, 유럽 전기차 판매량 증가로 전지사업 가치가 주가에 반영되고 있지만 여전히 중국 경쟁사인 CATL에 비해 할인된 거래가 이뤄지고 있다"고 덧붙였다.

다만 유럽 공장의 수율 안정화로 영업이익률은 내년 6%에서 확대될 것으로 전망했다.

황 연구원은 "유럽을 중심으로 시장점유율이 확대되며 전기차용 배터리 매출액 성장률도 경쟁사를 추월해 주가 재평가가 지속될 것"이라고 강조했다.