×

공유하기

투자의견 '매수' 유지, 목표주가 3만7000원 상향조정

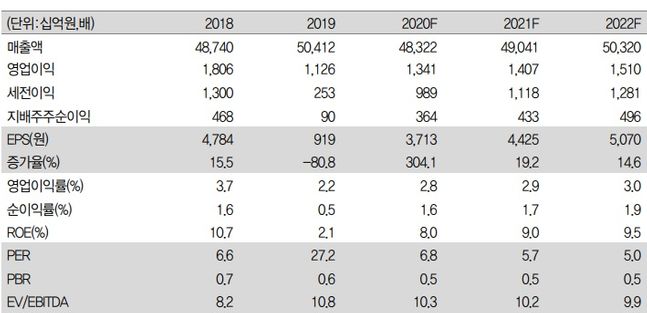

한화 실적 추이.ⓒIBK투자증권

한화 실적 추이.ⓒIBK투자증권

IBK투자증권은 26일 한화에 대해 신종 코로나바이러스 감염증(코로나19)로 사업환경이 좋지 못하던 시기에 수익이 개선된 만큼 하반기에도 실적 흐름이 나쁘지 않을 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하지만 목표주가는 3만7000원으로 상향조정했다.

김장원 IBK투자증권 연구원은 "자체사업에서 방산과 화약부문은 상반기 호조세가 이어질 전망이며 무역은 코로나19에 의한 비정상적 영업환경 개선으로 실적이 좋아질 여지가 높다"며 "예산 집행에 영향을 많이 받는 방위산업은 상반기보다 하반기에 정부 예산 집행으로 많은 수혜가 예상된다"고 강조했다.

이어 "금융계열사의 경우 금리변동으로 변액보증준비금 등 비용이 발생할 수 있는데 실적에 영향을 미치는 계절적 변수와 지난해 발생했던 일회성비용 이슈를 고려했을때 하반기는 안정적인 실적 흐름과 함께 기저효과가 예상된다"고 덧붙였다.

김 연구원은 "안정적인 실적 기반과 신성장동력의 출현 가능성을 감안해 매수를 유지하고 목표주가는 자체사업의 가치 상향과 계열사의 가치상승으로 고려해 기존 2만4000원에서 3만7000원으로 상향조정했다"고 설명했다.