×

공유하기

투자의견 '매수', 목표주가 7만1000원 상향조정

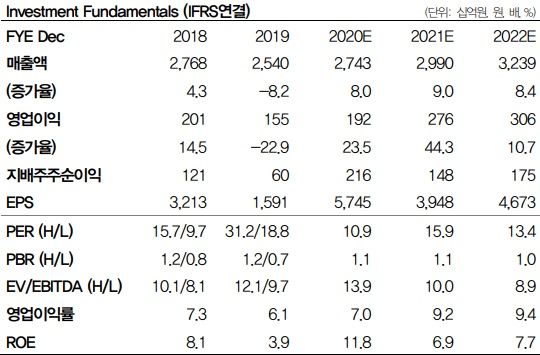

SKC 실적추이 현황.ⓒDB금융투자

SKC 실적추이 현황.ⓒDB금융투자

DB금융투자는 26일 SKC에 대해 전기차 판매 급증 기대감을 반영해 목표주가를 7만1000원으로 상향조정한다고 밝혔다. 투자의견은 '매수'를 유지하기로 했다.

한승재 DB금융투자 연구원은 "올해 2분기 영업이익은 474억원으로 전분기대비 72.8% 상승한 474억원으로 시장 컨센서스인 481억원에 부합할 것"이라고 전망했다.

이어 "1분기 파업 영향으로 출하량 차질이 있었던 모빌리티 소재는 2022년 기준 동박 생산능력이 5만2000t까지 확대될 것"이라고 덧붙였다.

한 연구원은 "부진했던 반도체 소재 역시 제품인증 종료, 매출 확대 등을 통해 수익성이 점진적으로 개선될 것으로 예상되기 때문에 전사 이익 성장 기대감은 여전히 유효할 것"이라고 강조했다.