×

공유하기

투자의견 '매수' 유지, 목표주가 6만6000원으로 상향

SKC 실적 전망 및 추이 ⓒ유안타증권

SKC 실적 전망 및 추이 ⓒ유안타증권

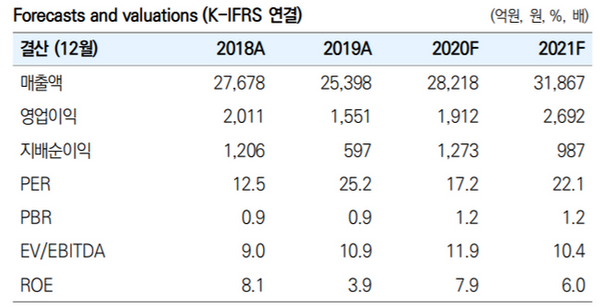

유안타증권은 18일 SKC에 대해 화학 및 소재 부문 수출 여건이 좋지 못했지만 새로 인수한 동박(Copper Foil) 부문의 성장으로 기업가치가 상승하는 중이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 5만6000원에서 6만6000원으로 상향했다.

황규원 유안타증권 연구원은 "SKC는 올해 2분기에 매출액 6776억원, 영업이익 464억원, 지배주주 순이익 84억원 등을 거둘 것으로 관측된다"며 "특히 신종 코로나바이러스 감염증(코로나19) 사태로 화학·소재 부문 수출 여건이 악화됐음에도 동박 부문의 성장으로 영업이익이 전분기 274억원 대비 69% 증가할 것으로 전망된다"고 설명했다.

이어 "새로 준공된 설비에서 생산될 1만2000톤의 2차 전지용 동박에 대한 장기 거래 납품처와 품질 테스트가 완료되면서 3분기부터 본격적인 매출이 발생할 것으로 예상된다"고 덧붙였다.

황 연구원은 "이 회사의 올해 전체 예상 실적은 매출액 2조8000억원, 지배주주 순익 1273억원 등인데 특히 코로나19에도 불구하고 영업익은 전년 1551억원 대비 23% 증가한 1912억원을 거둘 것으로 보인다"며 "향후 증가할 동박 생산량의 영향으로 전체 영업익 규모는 2021년 2692억원, 2022년 3012억원으로 우상향할 것"이라고 분석했다.