×

공유하기

내년 실적 선반영해 목표주가는 1만9000원에서 2만4500원으로 상향

ⓒNH투자증권

ⓒNH투자증권

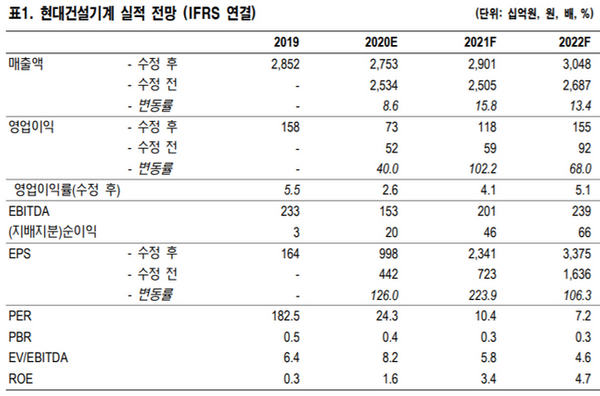

NH투자증권은 10일 현대건설기계에 대해 시장회복에도 불구하고 중국 법인에 대한 실효 지분이 36%에 불과해 지배주주 순이익 개선효과는 제한적이라고 진단했다. 투자의견은 중립을 유지했고, 2021년 실적전망을 미리 반영해 목표주가는 기존 1만9000원에서 2만4500원으로 상향했다.

최진명 NH투자증권 연구원은 "현대건설기계는 최근 2개월간 중국에서 굴삭기 판매실적은 전년 대비 69.1% 성장하며 1분기 수요 부진을 만회했다"며 "중국을 비롯해 북미·유럽·신흥시장의 예상보다 빠른 회복에 이익전망도 상향될 것으로 보이지만 성수기가 이미 지난 시점인만큼 연간 글로벌 건설기계 시장의 마이너스 성장은 불가피하다"라고 분석했다.

이어 "지난해 기준 중국 법인에 대한 실효 지분은 36%에 불과해 지배주주 관점에서 이익개선 범위가 제한적인 만큼 이 회사의 올해 실적은 감소할 것으로 보인다"고 덧붙였다.

최 연구원은 "실적전망 상향 및 2021년 주당순이익(EPS) 전망치 밸류에이션 반영에도 불구하고 현재 주가대비 상승여력은 제한적"이라며 "이미 현재 주가가 2021년 전망을 온전히 선반영한 만큼 올해 2분기 실적도 발표되지도 않은 시점에서 향후 시장 기대를 충족하지 못하는 성과를 내놓을 경우 부진한 주가흐름이 발생할 가능성이 있다"고 설명했다.