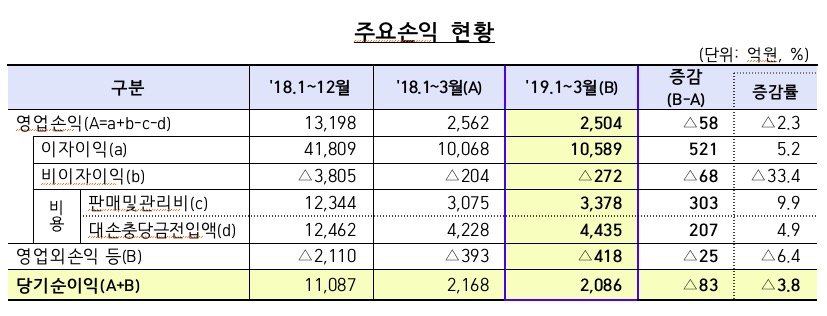

올해 1분기 저축은행 실적 2086억원…전년 대비 3.8% 감소

저축은행 영업실적 소폭 감소..."대손충당금 적립기준 강화 등 영향"

연체율 및 고정이하여신비율 동반 상승..."선제적 리스크 관리해야"

지난 1분기 저축은행 실적이 전년 대비 소폭 감소한 것으로 나타났다. 이러한 가운데 연체율과 부실채권 비율은 동반 상승한 것으로 나타나 선제적인 리스크 관리가 요구되고 있다.

12일 금융감독원이 발표한 2019년 1분기 저축은행 영업실적(잠정)에 따르면 79개 저축은행의 1분기 당기순이익은 지난해 같은 기간보다 83억원(3.8%) 감소한 2086억원으로 집계됐다. 이는 대출 확대 등으로 이자이익이 늘어난 반면 올해부터 대손충당금 적립기준이 강화됨에 따라 충당금전입액이 증가하고 급여 등 판매관리비가 증가했기 때문인 것으로 분석됐다.

1분기 저축은행 총자산은 현금과 예치금 및 대출금 등이 증가하면서 작년 말 대비 7000억원 증가한 70조2000억원으로 파악됐다. 자기자본의 경우 순이익 시현 등에 따른 이익잉여금과 유상증자 등의 영향으로 1211억원 오른(1.6%) 7조9000억원을 기록했다.

반면 자산건전성을 나타내는 연체율과 고정이하여신비율은 소폭 상승한 것으로 파악됐다. 저축은행들의 3월말 총여신 연체율은 4.5%로 지난해 말보다 0.2%p 늘었다. 이는 1년 전(2018년 3월 말, 4.5%)과 유사한 수준이다.

기업대출 연체율은 지난해 말보다 0.4%p 상승했고 가계대출 연체율의 경우 작년 말과 비슷한 수준을 나타냈다. 특히 가계대출에서 주담대 연체율이 0.4%p 증가한 반면 개인신용대출의 경우 0.5%p 개선된 것으로 나타났다. 고정이하여신비율은 5.2%로 전년 말 대비 0.1%p 늘었다. 요적립액 대비 대손충당금 적립률은 111.4%로 다소 하락세를 보였으나 모든 저축은행이 100% 이상을 충족하는 것으로 나타났다.

아울러 금융기관의 자본적정성을 나타내는 BIS기준 자기자본비율은 14.54%로 작년 말 대비 0.21%p 상승한 것으로 집계됐다. 현행규정에 따르면 자산 1조원 이상 저축은행은 8%, 자산 1조원 미만의 경우 7% 이상을 갖추고 있어야 한다.

금감원은 올들어 저축은행업권의 총자산과 총여신 등 증가세가 지속되고 있고 당기순익 역시 양호한 성적을 유지하고 있다고 평가했다. 다만 가계 및 개인사업자 대출 관리 강화의 영향으로 총자산과 총여신 증가세가 둔화되고 있고 연체채권이 증가하고 있어 건전성 지표에 대한 관리가 필요하다는 판단이다.

금감원 관계자는 "최근 경기둔화 등의 영향으로 어려움을 겪고 있는 서민 및 개인사업자들의 경제적 부담 완화를 위해 취약차주의 연체발생 사전 예방 및 경제적 재기 지원, 연체차주에 대한 채무재조정 활성화 등을 적극 추진할 예정"이라면서 "새로 도입되는 DSR 시행과정에서 저신용자에 대한 신용위축 등이 나타나는 지를 점검하고, 필요시 지원방안을 모색할 것"이라고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

저축은행 손익 현황 ⓒ금융감독원

저축은행 손익 현황 ⓒ금융감독원