요구불예금 1년 새 4.3조 늘며 37조 돌파…증가폭 최대

조달 비용 축소에도 대출 금리 고수…예대금리차 '高高'

요구불예금 1년 새 4.3조 늘며 37조 돌파…증가폭 최대

조달 비용 축소에도 대출 금리 고수…예대금리차 '高高'

IBK기업은행이 지난해 국내 은행들 가운데 요구불예금을 제일 많이 불린 것으로 나타났다. 요구불예금은 언제든 고객이 돈을 입출금할 수 있는 대신 이자를 거의 지급하지 않는 예금으로 은행 입장에서는 싸게 자금을 모을 수 있는 수단이다. 그럼에도 기업은행은 주요 시중은행들보다 높은 대출 금리를 고수하며 남다른 예대마진을 올리고 있어, 국책은행이 이자 장사에 앞장서고 있다는 비판은 계속 커져 갈 것으로 보인다.

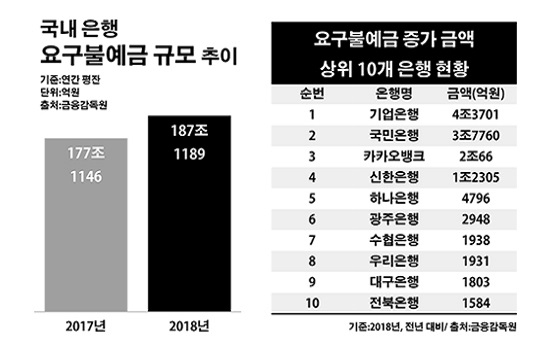

9일 금융감독원에 따르면 평잔 기준 지난해 국내 19개 은행이 보유한 요구불예금 규모는 187조1189억원으로 전년 말(177조1146억원) 대비 5.6%(10조43억원) 늘어난 것으로 집계됐다. 요구불예금은 예금주가 지급을 원하면 이를 조건 없이 언제든지 내주도록 돼 있는 예금으로, 그 특성을 담아 흔히 수시입출식 예금이라고 불린다.

은행별로 보면 기업은행의 요구불예금 증가폭이 유일하게 4조원을 넘기며 가장 컸다. 같은 기간 기업은행의 요구불예금은 33조1782억원에서 37조5483억원으로 13.2%(4조3701억원)나 늘었다. 이로써 기업은행은 NH농협은행을 제치고 요구불예금 규모 2위에 올랐다.

기업은행 다음으로는 KB국민은행의 요구불예금이 많이 늘며 1위 자리를 굳건히 했다. 국민은행의 요구불예금은 45조899억원에서 48조8659억원으로 8.4%(3조7760억원) 증가했다. 이어 카카오뱅크가 4984억원에서 2조5050억원으로 402.6%(2조66억원)으로 2조원 대의 요구불예금 증가폭을 기록했다. 신한은행의 요구불예금도 26조3236억원에서 27조5541억원으로 4.7%(1조2305억원) 늘며 1조원 이상 증가했다.

요구불예금의 가장 큰 특징은 은행이 지급하는 이자가 거의 없거나 매우 낮다는 점이다. 은행으로서는 싸게 자금을 융통할 수 있는 주요 수단이다.

실제로 기업은행은 요구불예금 확대에 힘입어 총 자금조달 가운데 비용이 없거나 거의 들지 않는 무원가성 자금조달 비중을 25.9%까지 넓혔다. 이는 조사 대상 전체 은행 평균(21.4%)보다 4.5%포인트 높은 수치다. 또 신한은행(22.5%)과 KEB하나은행(17.5%), 우리은행(15.6%) 등 주요 시중은행들에 비해서도 꽤 높았다. 국민은행(26.1%) 정도가 기업은행과 비슷한 무원가성 자금조달 비중을 나타냈다.

이처럼 저렴하게 자금을 조달할 수 있는 통로가 확대되면 은행으로서는 대출 이자율을 내릴 여력을 갖게 된다. 하지만 지난해 기업은행의 원화 대출채권 평균 이자율은 3.65%로, 하나은행(3.39%)과 신한은행(3.28%), 국민은행(3.26%), 우리은행(3.19%) 등 4대 시중은행들을 웃돌았다.

상황이 이렇다 보니 기업은행의 예금과 대출의 금리 차이는 눈에 띄게 높았다. 그 만큼 많은 이자마진을 거두고 있다는 얘기다. 기업은행의 지난해 예대금리차는 2.71%에 달했다. 국민은행(1.96%)과 하나은행(1.90%), 신한은행(1.87%), 우리은행(1.80%) 등 4대 은행의 예대금리차가 모두 1%대에 머문 것과 비교하면 상당히 높은 수준이다.

이 같은 기업은행의 예대마진을 둘러싼 적정성 논란은 어제 오늘의 일이 아니다. 지난해 국정감사에서 국회 정무위원회 소속 김정훈 자유한국당 의원이 공개한 자료에서도 기업은행은 최근 3년여 간 국내 은행들 중 가장 많은 예대마진 수익을 올린 곳으로 꼽히며 주목을 받았다. 당시 김 의원은 국민의 가계 빚을 통한 은행들의 금리 장사가 과도하다고 지적하며, 최소한의 윤리성을 지키는 범위에서 대출 이자율을 적용할 필요가 있다고 주문했다.

금융권 관계자는 "자금조달 비용 축소는 대출 이자율 인하 요인"이라며 "결국 최종 판단은 각 금융사들의 몫이겠지만, 가계부채가 천문학적으로 불어난 현실에서 이를 이용해 예대마진을 더 늘리려는 모습은 시기적으로 부적절하게 보일 수밖에 없다"고 말했다.

기업은행 관계자는 "당행은 시중은행과 달리 카드사 미분사로 인해 카드 관련 대출 채권이 포함돼 있는 점과 중금채로 조달한 부분이 제외돼 있는 측면 등으로 대출채권 평균이자율 및 예대금리차가 높게 나타날 수밖에 없는 구조적 특수성이 있다"며 "이를 감안하면 실질적인 예대금리차는 시중은행과 비슷한 수준"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 은행 요구불예금 규모 추이.ⓒ데일리안 부광우 기자

국내 은행 요구불예금 규모 추이.ⓒ데일리안 부광우 기자