정책 활성화 외침에도…국민·신한·우리은행 동산 대출↓

현실적 어려움 토로하는 금융권…기업은행만 고군분투

정책 활성화 외침에도…국민·신한·우리은행 동산 대출↓

현실적 어려움 토로하는 금융권…기업은행만 고군분투

국내 4대 시중은행들 대부분이 지난해 동산 담보 대출을 줄인 것으로 나타났다. 금융당국이 동산 대출을 기업 자금의 새로운 혈맥으로 키우겠다고 공언했지만, 그 중심이 돼야 할 대형 은행들이 보조를 맞추지 않으면서 정책에는 힘이 빠지고 있다. 시중은행들이 현실적 어려움을 토로하는 와중 국책은행인 IBK기업은행이 외로운 질주를 이어가고 있지만, 혼자 힘으로는 한계가 분명한 현실 탓에 금융당국의 동산 금융 목표 달성에는 초반부터 먹구름이 끼고 있다.

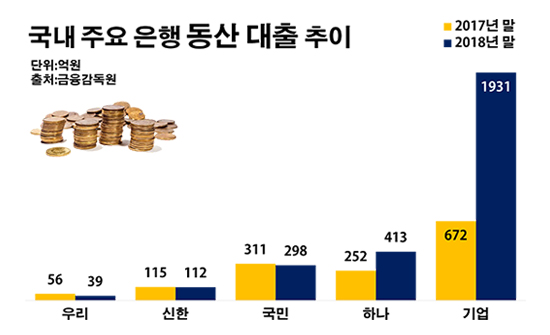

4일 금융감독원에 따르면 지난해 KB국민·신한·우리은행 등 3곳의 동산 대출 규모가 감소한 것으로 집계됐다. 국내 4대 시중은행 가운데 이 기간 동산 대출이 증가한 곳은 KEB하나은행이 유일했다.

동산 대출은 부동산 담보가 부족하거나 신용대출 한도가 꽉 찬 기업을 위해 출시된 실물 재산 담보 대출이다. 담보로 맡길 수 있는 동산은 생산시설과 같은 유형자산을 포함해 원자재와 재고자산, 농·축·수산물, 매출채권 등이다. 은행들은 2012년 8월 초부터 동산을 담보로 한 대출 상품을 개발해 판매하고 있다.

은행별 금액을 보면 국민은행이 보유한 지난해 말 기준 동산 대출은 298억원으로 전년 말(311억원) 대비 4.1%(13억원) 줄었다. 신한은행의 동산 대출 역시 112억원으로 같은 기간(115억원) 대비 2.7%(3억원) 감소했다. 우리은행의 동산 대출도 56억원에서 39억원으로 30.4%(17억원) 줄었다. 하나은행만 252억원에서 413억원으로 동산 대출이 63.9%(161억원) 늘었다.

이런 움직임에 남달리 눈길이 가는 이유는 금융위원회가 동산 대출 육성을 천명한 뒤에 나타난 흐름이라는데 있다. 금융당국의 방안이 시장에서 제대로 된 효과를 발휘하기 위해서는 시중은행들의 역할이 절대적인데, 약발이 전혀 먹혀들지 않은 모양새다.

최종구 금융위원장은 지난해 5월 부동산 담보로 쏠려 있는 대출 구조를 개선하고 중소기업들의 자금 조달에 새로운 물꼬를 트겠다며 동산 금융 활성화 추진 전략을 발표했다. 최 위원장은 중소기업 자산의 큰 부분을 차지하고 있는 동산이 부동산과 인적담보를 보완할 새로운 신용보강 수단으로서 잠재력이 높다고 강조했다.

아울러 최 위원장은 은행이 동산 대출을 충분히 활용할 수 있도록 유도하겠다고 설명했다. 동산담보 부실채권에 대한 조기상각을 허용해 세금 부담을 완화해주고 효과적 건전성 관리를 위한 가이드라인 등을 제공하기로 했다.

이를 통해 금융위는 당시 2000억원 수준이었던 동산 대출 시장을 2022년 말 6조원까지 키우겠다는 청사진을 내보였다. 그리고 중간 기점별 목표로 ▲2018년 말 8000억원 ▲2019년 말 1조5000억원 ▲2020년 말 3조원 등을 내세웠다.

하지만 첫 고지부터 계획은 크게 어그러진 모습이다. 국내 은행들의 지난해 말 동산 대출 잔액은 4361억원으로 금융위가 제시한 금액의 절반가량에 그쳤다. 전년 말(1890억원) 대비 76.5%(1890억원)나 늘긴 했지만 목표를 채우기엔 역부족이었다.

이마저도 사실상 기업은행이 홀로 고군분투한 결과다. 기업은행의 동산 대출은 같은 기간 672억원에서 1931억원으로 187.5%(1259억원) 급증했다. 은행들 전체 동산 대출의 44.3%를 차지하는 규모다.

이 같은 기업은행의 동산 대출 확대 폭은 다른 은행들을 압도하는 액수다. 경쟁 은행들은 동산 대출을 늘렸더라도 그 증가 금액은 많아야 100억~200억원 정도에 불과했다. 지난해 기업은행 다음으로 동산 대출을 많이 늘린 전북은행이 507억원에서 733억원으로 44.5%(226억원) 늘었다. 또 광주은행의 동산 대출이 111억원에서 212억원으로 90.4%(101억원) 증가했다. 나머지 은행들의 동산 대출은 100억원 미만 수준에서 증가하거나 감소한 것으로 조사됐다.

은행들은 동산 대출의 영역을 넓힘으로써 기업 자금 조달의 활로를 찾겠다는 금융당국의 의도에는 공감한다면서도, 현실 상 한계가 많다는 입장이다. 우선 동산은 부동산에 비해 담보로서의 안정성이 크게 떨어지고, 사후 관리 부담도 커 리스크 관리에 애를 먹을 수밖에 없다는 설명이다. 금융위가 이런 우려를 해소하기 위한 관련 인프라와 제도 개선을 약속하긴 했지만, 아직 현장의 실질적인 변화를 찾기 힘든 여건에서 선뜻 동산 대출을 늘리기에는 위험이 크다는 토로다.

시중은행 관계자는 "정부가 동산 대출을 늘리려 하는 취지에는 십분 동의하지만, 그것만 믿고 사업을 키우기에는 져야 할 짐이 너무 많은 실정"이라며 "그럼에도 금융당국이 계속 이에 드라이브를 걸 경우 결국 실적 채우기 식 경쟁이 벌어지지는 않을까 염려된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 주요 은행 동산 대출 추이.ⓒ데일리안 부광우 기자

국내 주요 은행 동산 대출 추이.ⓒ데일리안 부광우 기자