상품 판매서 나온 돈도 많지만…절반은 일반 서비스 관련

이자 장사로 호실적…가계부채 확대 속 부담 완화 필요성 대두

상품 판매서 나온 돈도 많지만…절반은 일반 서비스 관련

이자 장사로 호실적…가계부채 확대 속 부담 완화 필요성 대두

국내 4대 은행들의 연간 수수료이익이 사상 처음으로 4조원을 돌파한 것으로 나타났다. 펀드나 신탁 등 상품 판매에서 발생하는 수수료도 상당하지만, 절반가량은 일상적인 서비스를 이용하는 고객들에게 부과한 돈이란 분석이다. 은행들은 기본 시스템 유지를 위해 일정 수준의 수수료 적용이 불가피하다는 입장이지만, 이들이 천문학적으로 불어난 가계 빚을 중심으로 역대급 실적을 거두고 있는 현실 탓에 수수료 인하 요구는 점차 거세질 것으로 보인다.

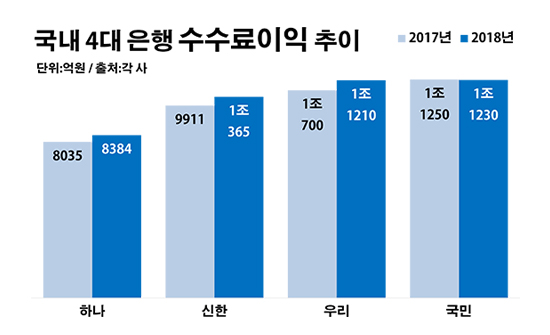

26일 금융권에 따르면 지난해 기준 KB국민·신한·우리·KEB하나은행 등 국내 4대 시중은행의 수수료이익은 4조1189억원으로 전년(3조9896억원) 대비 3.2%(1293억원) 증가한 것으로 집계됐다. 이들의 연간 수수료이익이 4조원을 넘어선 것은 이번이 처음이다.

은행별로 보면 국민은행의 수수료이익이 1조1230억원으로 가장 많았다. 다만 1년 전(1조1250억원)과 비교하면 다소(0.2%·20억원) 줄어든 액수다. 그 다음으로 우리은행의 수수료이익이 같은 기간 1조700억원에서 1조1210억원으로 4.8%(510억원) 늘며 뒤를 이었다. 신한은행 역시 9911억원에서 1조365억원으로, 하나은행도 8035억원에서 8384억원으로 각각 4.6%(454억원)와 4.3%(349억원)씩 수수료이익이 증가했다.

이 같은 은행 수수료에서 주된 영역을 차지하는 내역은 금융 상품 판매와 연관된 비용들이다. 그러나 이를 제외한 통상적인 은행 업무나 기타 거래에 매겨진 수수료도 전체의 반 정도로 많다. 이중 일반 고객들이 제일 자주 접하게 되는 항목은 송금이나 자동화기기 인출 시 내야하는 예금과 연계된 수수료들이다. 또 외국으로 돈을 보내거나 외화를 받을 때 내야하는 비용도 포함된다. 중도상환이나 기업의 한도대출 시 부과되는 등 대출과 연계된 수수료도 있다.

실제로 국민은행의 경우 지난해 전체 수수료이익에서 은행 업무·기타 수수료가 전체의 57.2%(6420억원)에 달했다. 신한은행도 펀드·방카슈랑스·신탁·외환을 제외한 기타 수수료가 5331억원으로 연 수수료이익의 51.4%를 점유했다. 우리은행도 기타수수료가 29.2%(5510억원)였고, 하나은행의 경우 은행 업무 관련 수수료가 57.3%(4805억원)에 이르렀다.

은행들은 임대료나 시설 설치·관리 비용, 시스템 구축 및 유지 등에 들어가는 돈을 보전하기 위해 어느 정도의 수수료는 받을 수밖에 없다고 토로한다. 그리고 현재 수수료도 이런 비용의 일부만을 메꾸는 정도에 불과하다는 논리다.

은행연합회도 은행들의 수수료는 서비스 이용에 따른 대가이며, 수익자 부담 원칙에 따라 부득이 받는 돈이라고 설명한다. 다만 그동안 은행들이 고객으로부터 충분한 이해를 구하지 못한 상태에서 수수료를 부과해온 측면에 대해서는 인정한다는 입장이다.

하지만 은행 수수료에 대한 소비자들의 불만은 좀처럼 가라앉지 않고 있다. 우선 은행들마다 그 금액이 다르다는 점은 고객들의 의문을 키우는 부분이다. 또 일부 은행들이 면제하고 있는 수수료가 다른 곳에서는 유료이거나, 다른 금융권에서 받지 않는 대출 관련 제증명서 수수료를 은행들만 요구하는 사례 등을 두고 결국 무료로 제공할 수 있는 서비스의 비용을 전가하고 있는 것 아니냐는 푸념이 나온다.

특히 은행들의 실적이 눈에 띄게 불어난 현실도 이들의 수수료에 대한 논란을 키우는 배경이 되고 있다. 은행들이 1500조원을 넘어선 가계부채를 기반으로 막대한 이자 수익을 벌어들이고 있는 상황에서, 수수료로까지 연간 조 단위의 이익을 거두는 모습은 곱지 않은 시선이 쏠릴 수밖에 없는 대목이다.

4대 시중은행의 지난해 순이익은 총 8조4971억원으로 전년(7조3883억원) 대비 15.0%(1조1088억원) 늘었다. 이들이 속한 금융지주들의 순이익도 같은 기간 9조9596억원에서 10조6769억원으로 7.2%(7173억원) 증가했다.

은행권의 금융지주사 체제 전환 후 상위 4개 그룹의 연간 순이익이 10조원을 넘어선 것은 이번이 처음이다. 이런 호실적의 가장 큰 원동력은 이자 수익이었다. 4대 금융지주들의 지난해 영업이익 35조1101억원 가운데 이자 이익의 비중은 82.0%(28조7734억원)에 달했다.

금융권 관계자는 "은행 수수료에 대한 조정 여부는 실질적으로 인하 여력이 있는지, 없는지의 문제가 아니라 명분과 논리가 관건"이라며 "가계부채 확대로 금융비용에 부담을 느끼는 서민들이 많아지면서 수수료를 둘러싼 적절성 논쟁은 더욱 확산돼 갈 수 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 4대 은행 수수료이익 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 수수료이익 추이.ⓒ데일리안 부광우 기자