증권사 IRP 운용비 천차만별…성적표는 별개

유안타증권 비용 부담률 0.93%…삼성증권의 4배 육박

1년 수익률은 10위 그쳐…가입 전 금융사별 비교해야

유안타증권이 개인형퇴직연금(IRP) 고객들이 맡긴 돈에서 국내 증권사들 가운데 가장 많은 비용을 떼 가는 것으로 나타났다. 그럼에도 정작 수익률은 증권업계 평균에도 미치지 못하면서 유안타증권을 선택했던 가입자들만 애꿎은 처지에 놓이게 됐다. 최근 낮아진 가입 문턱에 IRP를 노크하는 고객들이 크게 늘면서 금융사들의 기존 성적을 더욱 꼼꼼히 살필 필요가 있다는 충고의 목소리는 점점 커지고 있다.

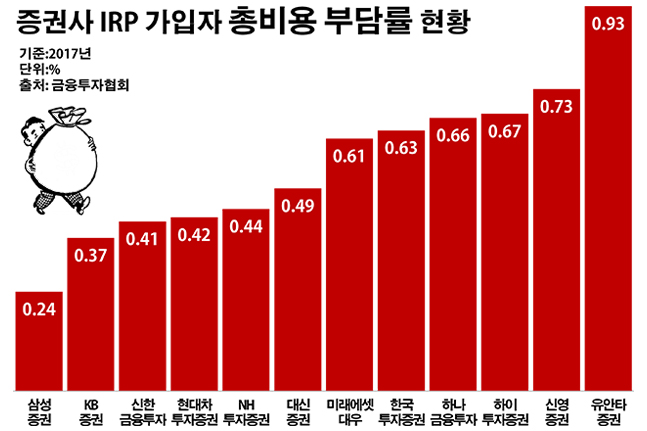

5일 금융투자협회에 따르면 퇴직연금을 취급하는 국내 12개 증권사의 지난해 IRP 가입자 총비용 부담률은 평균 0.55%로 집계됐다.

이는 증권사들이 IRP 고객들로부터 1억원의 적립금을 받았다면 이중 55만원 정도를 자신들의 몫으로 챙기고 있다는 얘기다. IRP 총비용 부담률은 해당 기간 평균 적립금 대비 가입자가 운용관리수수료와 자산관리수수료, 펀드 보수·판매수수료 등으로 부담한 액수의 비율을 보여준다.

증권사별로 보면 편차가 상당했다. IRP 가입자들에게 제일 많은 비용 부담을 안기고 있는 곳은 유안타증권이었다. 유안타증권의 지난해 IRP 총비용 부담률은 0.93%로 조사 대상 증권사들 중 가장 높았다.

이는 같은 기간 IRP 총비용 부담률이 0.24%로 제일 낮았던 삼성증권과 비교하면 3.9배에 이르는 수치다. 어떤 증권사를 선택하느냐에 따라 소비자의 IRP 사업비 부담 격차가 최대 4배 가까이 벌어질 수 있는 현실인 셈이다.

이밖에 증권사들의 IRP 총비용 부담률은 ▲신영증권 0.73% ▲하이투자증권 0.67% ▲하나금융투자 0.66% ▲한국투자증권 0.63% ▲미래에셋대우 0.61% ▲대신증권 0.49% ▲NH투자증권 0.44% ▲현대차투자증권 0.42% ▲신한금융투자 0.41% ▲KB증권 0.37% 등 순이었다.

그렇다고 유안타증권의 수익률이 좋았던 것도 아니었다. 오히려 증권업계 하위권에 위치하며 상대적으로 성과가 낮은 것으로 나타났다. 실제 지난해 말 기준 유안타증권의 IRP 최근 1년 간 수익률은 2.87%로 전체 증권사 평균(3.49%)보다 0.62%포인트 낮았다.

유안타증권의 IRP 수익률은 퇴직연금 사업을 하는 12개 증권사 중 10위에 그치는 수치다. 6.00%를 기록한 신영증권과 함께 대신증권(3.95%)·미래에셋대우(3.90%)·삼성증권(3.86%)·한국투자증권(3.83%)·하나금융투자(3.40%)·신한금융투자(3.32%)·NH투자증권(3.30%)·KB증권(2.89) 등 대부분 증권사의 최근 1년 IRP 수익률이 유안타증권보다 높았다. 유안타증권보다 수익률이 낮았던 곳은 하이투자증권(2.48%)과 현대차투자증권(2.04%)뿐이었다.

증권업계 관계자는 “증권사가 다르더라도 기본 수수료에서는 아주 큰 차이가 나지는 않는다”며 “그럼에도 결과적인 사업비에서 유의미한 격차가 발생한다면 펀드 운용에 따른 비용에 따른 것일 가능성이 높다”고 설명했다.

특히 요즘 들어 IRP에 더욱 시선이 쏠리는 이유는 지난해 하반기부터 IRP에 가입할 수 있는 고객이 크게 늘었기 때문이다. 이제 약 580만명의 자영업자와 150만명 가량의 공무원·사학·군인·별정우체국 연금 가입자 등 730만명이 새롭게 IRP 가입이 가능해졌다. 이전까지는 퇴직금 수령자나 퇴직연금 가입자만 IRP가입이 가능했다.

이에 힘입어 지난 1년 동안에만 IRP 시장 규모는 3조원 가까이 불어났다. 증권사를 비롯해 은행과 보험사 등 국내 43개 퇴직연금 사업자의 지난해 말 IRP 적립금은 총 15조3017억원으로 전년 말(12조4114억원) 대비 23.3%(2조8903억원) 증가했다.

IRP는 직장인이 노후 대비 자금을 스스로 쌓거나 혹은 이직할 때 받은 퇴직금을 적립한 다음 55세 이후 연금이나 일시금으로 찾아 쓰기 위해 가입하는 퇴직연금 제도 중 하나다. 예금·펀드·채권·주가연계파생결합증권 등에 투자하는 상품인 만큼 고객 입장에서는 가입 기간 동안의 수익률이 높을수록 향후 많은 연금을 기대할 수 있다.

가입 대상 확대로 이 같은 IRP에 대한 수요가 늘면서 고객들의 관심과 함께 걱정도 함께 커지고 있다. 적립금 운용 성과에 따라 은퇴 후 가용자본이 크게 달라질 수 있어서다.

금융권 관계자는 "IRP는 대표적인 장기 금융 상품인 만큼 무턱대고 가입을 결정하기 보다는 충분한 투자 지속성을 확보하는 것이 우선"이라며 "선택 전 금융사별 수익률과 사업비 비교와 함께 자신의 투자 성향과 까지 충분히 고려해야 한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

퇴직연금을 취급하는 국내 12개 증권사의 지난해 IRP 총비용 부담률은 평균 0.55%로 집계됐다. 이중 유안타증권의 지난해 IRP 총비용 부담률이 0.93%로 조사 대상 증권사들 중 가장 높았다.ⓒ데일리안 부광우 기자

퇴직연금을 취급하는 국내 12개 증권사의 지난해 IRP 총비용 부담률은 평균 0.55%로 집계됐다. 이중 유안타증권의 지난해 IRP 총비용 부담률이 0.93%로 조사 대상 증권사들 중 가장 높았다.ⓒ데일리안 부광우 기자