키움증권 향한 엇갈린 전망…"수익부진 vs 과도한우려"

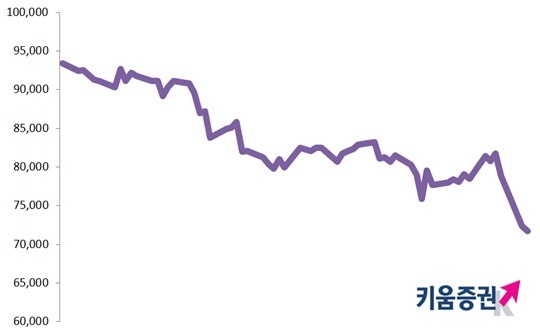

6월 30일 이후 키움증권 주가 21.98% 하락

수수료 경쟁·신용융자 인하에 따른 수익 감소 우려

온라인 특화 증권사 키움증권이 최근 약세다. 온라인 주식거래 수수료 수익 1위를 차지한 키움증권이 과도한 수수료 경쟁과 신용융자 이자율 인하 결정으로 수익률 악화가 우려되기 때문이다.

26일 거래소에 따르면 지난 키움증권 주가는 6월 30일(9만2800원)고점을 찍은 이후 21.98% 감소해 전날 7만2400원까지 하락했다. 증권사 컨센서스에 따르면 키움증권의 올해 4분기 예상 영업이익은 525억원으로 전년 동기대비 12.55% 줄어들 것으로 집계됐다.

부진의 배경으로는 ‘수수료경쟁’과 '신용융자 이자율 인하'가 자리하고 있다. 최근 국내 증권사들은 ‘무료 수수료’에 가까운 조건을 내걸며 고객 유치 경쟁이 한창이다. 2005년 이후 브로커리지 수익 시장점유율 1위를 차지하고 있는 키움증권 입장에서는 부담스러울 수밖에 없는 상황이다. 키움증권의 지난해 시장점유율은 20%를 웃돌았다.

키움증권은 오는 11월부터 신용융자 이자율제도를 변경한다. 특히 11.75%로 적용되던 15일 이하 대출의 경우 7일 이하는 7.5%, 8~15일 이하는 8.5%로 큰 폭으로 조정됐다. 이에 개편안에 따를 경우 상환기간이 30일인 경우 이자수익이 16%이상 감소할 것이란 우려가 제기된 상태다.

전문가들은 키움증권의 수익 전망을 놓고 의견이 분분한 상황이다. 우선 신용융자 이자율 인하와 수수료 경쟁에 의해 수익 감소를 피할 수 없다는 분석이 제기됐다.

강승건 대신증권 연구원은 "이번 이자율 변경에 따라 이자 수익의 일정 부분 감소는 불가피하다"며 “새롭게 조정된 키움증권의 금리 기간구조는 기존 9.3%~9.4% 대비 130~140dp 하락한 수준으로 분기 기준 약 38억~40억원의 이자수익 감소, 올해 별도기준 세전 순이익의 8.8%가 줄어들 것"이라고 설명했다.

유승창 KB증권 연구원은 "키움증권의 순영업수익에서 이자이익이 차지하는 비중은 20%로 2013년 이후 감소추세지만 여전히 주된 수익원"이라며 "최근 대형증권사를 중심으로 주식매매 수수료 인하 경쟁이 심회되고 있어 키움증권의 수수료 인하 압박 및 시장점유율 부진이당분간 이어질 가능성이 높다"고 판단했다.

반면 키움증권에 대한 이익 감소 우려가 과도하다는 주장도 제기됐다. 임수연 하나금융투자 연구원은 "10년부터 증권사들의 무료수수료 이벤트는 쭉 이어져 왔지만 키움증권은 최저 수준의 낮은 수수료와 고객편의 중심의 시스템으로 확보한 고객 로열티로 여전히 시장점유율 1위 자리를 지키고 있다"고 설명했다.

임 연구원은 "지난해 7월 12%에서 11.75%로 신용융자 이자율을 인하한 후 오히려 3분기 이자수익은 전 분기 대비 약 13% 증가 했다"며 "신용융자 이자율 인하는 이익감소보다 이익 증가로 이어질 것"이라고 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

지난 6월 이후 현재까지 키움증권 주가 추이.ⓒ데일리안

지난 6월 이후 현재까지 키움증권 주가 추이.ⓒ데일리안