DGB생명 단체보험 쏠림 심화…개인영업 기반 확충 숙제

올해 상반기 신계약 82.6% 의존…생보업계 평균의 6배

더 줄어드는 개인보험…설계사 대면 채널 강화 언제쯤?

DGB생명의 단체보험 상품 영업 쏠림 현상이 더욱 심화되고 있는 것으로 나타났다. 올해 들어 새로 유치한 계약의 80% 이상을 단체 고객 대상 상품에 의존하며 통상 개인 소비자 상대 영업을 밑바탕으로 삼고 있는 생명보험업계 사업 포트폴리오와 정반대 모습을 보이고 있다.

반면 국내 보험 시장의 특성 상 장기적인 성장을 위해 반드시 필요한 설계사 중심의 개인 고객 영업망은 좀처럼 힘을 발휘하지 못하고 있다는 점에서 DGB생명의 고민은 점점 커질 것으로 보인다.

19일 생명보험협회에 따르면 올해 1~6월 국내 25개 생명보험사의 신계약 금액 173조1763억원 중 단체보험에서 발생한 액수는 24조1863억원으로 14.0%를 차지했다. 같은 기간 개인보험의 신계약 금액이 148조9899억원으로 전체 대비 86.0%를 기록했다.

단체보험은 회사의 피고용자나 단체의 구성원 등을 대상으로 하는 상품으로 한 명에게 판매하는 개인보험과 구별된다. 가입하는 단체의 성격은 매우 다양하지만 회사나 비영리단체, 정부기관 등 개별 조직이 주를 이루고 고용주단체나 노동조합, 전문협회, 대학생단체, 퇴역군인협회 등 공동이익단체도 해당된다.

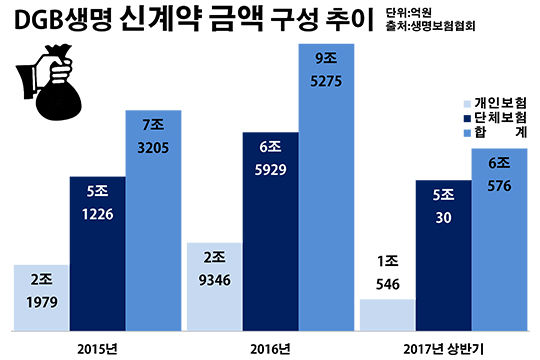

생보사별로 보면 DGB생명의 단체보험 비중이 단연 눈에 띄었다. 금액 기준으로 신규 계약 가운데 5분의 4 이상이 단체보험에서 나왔을 정도로, 이는 생보업계 평균 대비 6배에 이르는 비율이다. DGB생명의 올해 상반기 신계약 금액 6조576억원 중 단체보험이 차지한 비중은 82.6%(5조30억원)에 달했다. 개인보험은 1조546억원으로 17.4%에 머물렀다.

DGB생명의 단체보험 집중 영업은 비단 올해뿐만의 일이 아니다. 지난해에도 DGB생명은 전체 신계약 금액 9조5275억원 가운데 69.2%인 6조5929억원을 단체보험에서 거뒀다. 2015년 역시 신계약 금액(7조3205억원) 중 단체보험이 70.0%(5조1126억원)를 차지했다.

문제는 이처럼 파이가 커지는 단체보험과 달리 개인보험 영업에서는 맥을 못 추고 있다는 점이다. DGB생명의 올해 1~6월 개인보험 신계약 금액은 1조546억원으로 전년 동기(1조3480억원) 대비 21.8%(2934억원)나 줄었다.

개인보험 영업이 약하다는 것은 대면 판매 채널이 취약하다는 의미로 해석된다. 실제 DGB생명의 지난 1~6월 초회보험료 207억원 중 설계사와 대리점에서 나온 액수는 35억원으로 16.9%에 그쳤다. 이는 같은 기간 조사 대상 생보사들의 전체 초회보험료(5조1178억원) 대비 설계사·대리점 비중 22.7%(1조1596억원)와 비교하면 3분의 2 수준이다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험사의 성장성을 가늠해보는 지표로 활용된다.

DGB생명 설계사 조직이 힘이 약하다는 점은 조직 규모에서도 확인된다. 지난 6월 말 기준 DGB생명 소속 설계사는 773명이다. 이는 자산 규모 5조원 미만의 소형 생보사 6곳을 제외한 나머지 19개사 가운데 가장 적은 숫자다.

국내 생보시장의 특성 상 영업의 중심은 여전히 설계사로 대변되는 대면 채널이다. 결국 단체보험의 경우 각 계약의 체결 규모가 크다는 장점을 갖고 있기는 하지만, 근본적인 성장 기반을 다지기 위해서는 대면 채널 강화가 함께 이뤄져야 한다는 얘기다.

보험업계 관계자는 "단체보험에 대한 수요와 공급이 늘어나는 추세이긴 하지만 생보사 영업의 관건은 역시 대면 판매 능력"이라며 "아무리 판매 채널이 다변화되고 있다고는 해도 긴 안목으로 봤을 때 설계사 조직 강화 없이 단체보험을 주력으로 밀고 나가기엔 보험사 입장에서 무리가 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

DGB생명의 올해 상반기 신계약 금액 6조576억원 중 단체보험이 차지한 비중은 82.6%(5조30억원)에 달하는 것으로 나타났다. 지난해에도 DGB생명은 전체 신계약 금액 9조5275억원 가운데 69.2%인 6조5929억원을 단체보험에서 거뒀다. 2015년 역시 신계약 금액(7조3205억원) 중 단체보험이 70.0%(5조1126억원)를 차지했다.ⓒDGB생명

DGB생명의 올해 상반기 신계약 금액 6조576억원 중 단체보험이 차지한 비중은 82.6%(5조30억원)에 달하는 것으로 나타났다. 지난해에도 DGB생명은 전체 신계약 금액 9조5275억원 가운데 69.2%인 6조5929억원을 단체보험에서 거뒀다. 2015년 역시 신계약 금액(7조3205억원) 중 단체보험이 70.0%(5조1126억원)를 차지했다.ⓒDGB생명