보험硏, "생보업계, 연금 상품 시장 활성화 나서야"

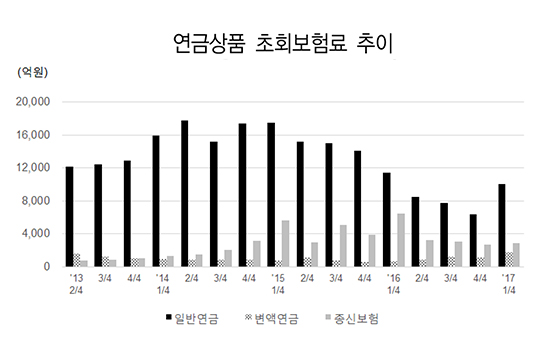

일반·변액연금 초회보험료 2014년 2분기 이후 감소세 지속

"신상품 개발, 연금 상품 관련 리스크 관리 방안 검토 필요"

생명보험업계가 침체된 연금 상품 활성화에 나서야 한다는 지적이 나왔다. 생명보험사 연금 상품이 노인빈곤 문제의 대응 방안 중 하나인 만큼, 관련 시장 관리에 노력을 기울여야 한다는 주장이다.

13일 보험연구원이 발표한 생보사 연금 상품 판매추이와 과제 보고서에 따르면 세제비적격 일반연금과 변액연금의 초회보험료는 2014년 2분기 이후 지속적으로 감소하고 있다. 특히 지난해 4분기 초회보험료는 2014년 2분기 대비 절반 이상 감소한 것으로 나타났다.

보고서는 이 같은 판매 감소의 원인으로 지속되고 있는 저금리 환경과 회계제도 변화, 하이브리드형 종신보험의 판매 증가 등을 꼽았다. 낮은 금리에 보험사가 가입자에게 제공할 수 있는 공시이율이 낮아지면서 연금 상품의 경쟁력이 약화됐고, 특히 새 국제회계기준(IFRS17) 시행으로 최저보증이율에 대한 자본 부담이 커지면서 일반연금 상품 판매가 위축됐다는 해석이다.

이에 생보사들은 변액연금 판매에 치중하고 있고, 주가 상승과 맞물리면서 최근 신규 판매도 증가하고 있다. 이는 IFRS17 하에서 일반계정 상품에 비해 투자형 상품인 변액보험이 상대적으로 자본부담이 적기 때문으로 보인다.

하지만 변액연금 시장 규모가 일반연금의 10분의 1 수준인 점을 감안하면, 변액연금의 판매 확대로 전체 연금시장의 재도약을 기대하기에는 무리가 있는 현실이다.

보고서는 국민연금과 퇴직연금만으로 충분한 노후소득을 확보하는 데에 한계가 있기 때문에 추가적인 종신노후소득을 원하는 은퇴자에게 생보사의 일반연금과 변액연금은 중요한 보완상품이라고 강조했다.

또 사망보장과 생존보장을 동시에 보장하는 연금전환 종신보험과 같은 과도기적 상품보다는 생존보장에 집중한 연금 상품을 공급함으로써 연금시장을 활성화할 필요가 있다고 전했다. 생보사는 연금시장 활성화를 위해 리스크를 분담할 수 있는 신상품을 개발하고, 관련 리스크를 관리할 수 있는 방안을 검토할 필요가 있다는 설명이다.

김세중 보험연구원 연구위원은 "생보사가 연금 상품 판매에 적극적이지 못하는 이유 중 하나는 회계와 감독제도 변경으로 판매 시 자본 부담이 증가하기 때문"이라며 "투자형 상품이 자본 부담이 적은 것을 고려해 일반연금과 변액연금의 장점을 혼합한 신상품을 개발, 가입자와 리스크를 분담할 수 있는 방안에 대한 고민이 필요하다"고 말했다.

이어 "파생상품이나 재보험을 통해 이자율 리스크와 장수 리스크를 관리함으로써 자본 부담을 낮추는 방안도 검토할 수 있을 것"이라고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

생명보험사 연금 상품 초회보험료 추이.ⓒ보험연구원

생명보험사 연금 상품 초회보험료 추이.ⓒ보험연구원